در چشمانداز پویای کسبوکار امروزی، سرمایهگذاری در یک سیستم برنامهریزی منابع سازمانی (ERP) تصمیمی نیست که بتوان آن را صرفاً با وعدههای مبهم "بهبود کارایی" توجیه کرد. مدیران اجرایی، سهامداران و مدیران مالی، به درستی، خواستار یک توجیه مالی قاطع و شفاف هستند که بازگشت سرمایه (ROI) پروژه را به زبانی عددی و قابل دفاع بیان کند. پروژههای ERP سرمایهگذاریهایی بلندمدت، پیچیده و پرهزینه هستند و استفاده از فرمولهای ساده ROI که ارزش زمانی پول و ریسکهای متغیر را نادیده میگیرند، دیگر قابل پذیرش نیست.

این محتوای تحلیلی برای نمایندگان اجرایی ERP، مدیران پروژه و تصمیمگیرندگان سازمانی طراحی شده است تا آنها را با رویکردی واقعگرایانه و حرفهای به محاسبه و ارائه ROI پیشرفته تجهیز کند. هدف ما این است که شما بتوانید ارزش واقعی ERP را فراتر از صرفهجوییهای ظاهری، در قالب مدلهای عددی پیشرفته و تحلیلهای ریسک مبتنی بر سناریو، به یک دارایی استراتژیک برای سازمان تبدیل کنید.

برای مطالعه توصیه میشود: نرخ بازگشت سرمایه (ROI) در بازاریابی چیست؟

بخش اول: مهندسی هزینهها: شناسایی و محاسبه هزینه کل مالکیت (TCO)

محاسبه ROI پیشرفته با درک جامع و بدون نقص از هزینههای پروژه در طول چرخه حیات آن آغاز میشود. این درک فراتر از فاکتور اولیه نرمافزار است و به سمت مفهوم هزینه کل مالکیت (Total Cost of Ownership - TCO) حرکت میکند.

۱.۱. ابعاد پنهان هزینههای مستقیم

هزینههای مستقیم (Hard Costs) شامل هزینههای واضحی مانند مجوزهای نرمافزار، حق اشتراک سالانه (در مدل ابری)، هزینههای مشاوره و پیادهسازی هستند. با این حال، حتی این هزینهها نیز دارای لایههای پنهانی هستند که باید با جزئیات محاسبه شوند:

- هزینههای یکپارچهسازی پیچیده: اغلب، ERP باید با سیستمهای قدیمی (Legacy Systems)، سامانههای خاص صنعت یا ابزارهای تحلیلی متصل شود. هزینه توسعه رابطهای برنامهنویسی (API Development) و مدیریت دادههای سهگانه، میتواند از هزینه اصلی پیادهسازی فراتر رود.

- سفارشیسازی بیش از حد: هر سفارشیسازی (Customization) به معنی هزینه توسعه بالاتر، فرآیند نگهداری پیچیدهتر و دشواری بیشتر در بهروزرسانیهای آتی است. باید هزینه مالی این "بدهی فنی" آتی را در TCO پنج یا ده ساله پروژه لحاظ کرد.

- زیرساخت و امنیت: حتی در مدل ابری، هزینههای مربوط به امنیت دادهها، تأمین نیازهای پهنای باند و ذخیرهسازی اضافی، و هزینههای احتمالی بازیابی از فاجعه (Disaster Recovery) باید جزء هزینههای سالانه در نظر گرفته شود.

برای مطالعه توصیه میشود: هزینههای پنهان در استقرار Odoo ERP که باید بدانید

۱.۲. افشای هزینههای پنهان و غیرمستقیم (Soft Costs)

بزرگترین خطای محاسباتی در پروژههای ERP، نادیده گرفتن یا دست کم گرفتن هزینههای پنهان است که اغلب جنبه سازمانی و انسانی دارند:

- افت بهرهوری اولیه (Productivity Dip): در طول دوره استقرار و سازگاری با سیستم جدید، کارمندان زمان بیشتری را صرف یادگیری و حل مشکلات میکنند. این افت بهرهوری موقت، که میتواند تا چند ماه به طول انجامد، یک "هزینه عملیاتی" واقعی است که باید با دقت برآورد و کمیسازی شود.

- مدیریت تغییر و ارتباطات: مقاومت در برابر تغییر، عدم انطباق فرهنگی و نیاز به ارتباطات مداوم برای پذیرش سیستم، نیازمند تخصیص منابع مدیریتی است. زمان صرف شده توسط مدیران ارشد برای حمایت از پروژه، یک هزینه فرصت مستقیم است.

- پاکسازی و مهاجرت دادهها (Data Migration): دادههای کثیف، ناقص و تکراری از سیستمهای قدیمی باید پیش از انتقال پاکسازی شوند. این فرآیند، یک پروژه مستقل زمانبر و نیازمند متخصص است که هزینه آن اغلب دستکم گرفته میشود.

- نیروهای موقت و جایگزین: برای انجام آموزشها و تبدیل دادهها، سازمان ممکن است نیاز به استخدام نیروهای موقت داشته باشد یا برای آموزش نیروی کار اصلی، آنها را از فعالیتهای تولیدی خود خارج کند. هزینه این جابهجایی منابع را باید محاسبه کرد.

یک ساختار TCO حرفهای باید این هزینهها را در قالب یک مدل تنزیل شده (Discounted Model) در طول حداقل پنج سال نمایش دهد.

بخش دوم: کمیسازی مزایا: تبدیل دستاوردهای کیفی به جریان نقدی

مزایای یک ERP اغلب کیفی به نظر میرسند (مانند "دادههای بهتر" یا "رضایت کارکنان")، اما برای توجیه مالی، وظیفه شما تبدیل هر دستاورد به یک جریان نقدی قابل محاسبه است.

۲.۱. مزایای مستقیم: بهبود خطوط سود و زیان

مزایای مستقیم به آسانی در ترازنامه و صورت سود و زیان قابل مشاهده هستند:

- کاهش هزینههای نگهداری موجودی: یک ERP پیشرفته قابلیتهای پیشبینی تقاضای بهتری را فراهم میکند که منجر به کاهش موجودیهای مازاد (Overstock) و در نتیجه کاهش هزینههای حمل و نگهداری (Carrying Costs) و هزینههای منسوخ شدن (Obsolescence) میشود. این صرفهجوییها را باید بر اساس درصد کاهش هدفگذاری شده در حجم موجودی کمیسازی کرد.

- بهبود گردش نقدینگی (Cash Flow): از طریق تسریع فرآیند صورتحساب و وصول مطالبات (Days Sales Outstanding - DSO) و بهینهسازی پرداختها به تامینکنندگان (Days Payable Outstanding - DPO)، ERP به طور مستقیم بر نقدینگی سازمان تأثیر میگذارد. محاسبه سود ناشی از دسترسی زودتر به پول نقد و سرمایهگذاری مجدد آن، یک مزیت مالی ملموس است.

- کاهش هزینههای تأمین: با تجمیع نیازهای خرید و به دست آوردن دید کامل بر هزینههای تأمین، ERP امکان چانهزنی بهتر با تأمینکنندگان را فراهم کرده و درصد مشخصی کاهش قیمت خرید را به همراه دارد.

برای مطالعه توصیه میشود: ۱۰ اشتباه در مدیریت جریان نقدی که کسب و کار شما را نابود میکند

۲.۲. تبدیل مزایای غیرمستقیم به ارزش مالی

بخش چالشبرانگیز اما تعیینکننده، کمیسازی مزایای غیرمستقیم است:

- ارزش بهرهوری زمان: خودکارسازی یک فرآیند (مانند ثبت سفارش یا بستن حسابهای ماهانه) باعث صرفهجویی در $X$ ساعت کار نیروی انسانی میشود. این ساعتها باید با ضرب در متوسط هزینه ساعتی کارکنان (شامل حقوق، مزایا و سربار) به یک ارزش مالی تبدیل شوند. این ارزش، دیگر به معنای تعدیل نیرو نیست، بلکه به معنی تمرکز مجدد نیروی کار بر فعالیتهای با ارزش افزوده بالاتر است.

- کاهش ریسک و جریمههای انطباق: سیستمی که انطباق با مقررات (Compliance) و گزارشدهی دقیق را تضمین میکند، ریسک جریمههای سنگین دولتی یا قضایی را کاهش میدهد. ارزش مالی این مزیت برابر با ارزش مورد انتظار از دست دادن یا جریمه شدن است (احتمال وقوع * ارزش جریمه).

- ارزش سرعت تصمیمگیری: دسترسی لحظهای به دادهها به مدیران اجازه میدهد تا فرصتهای بازار را سریعتر شناسایی کنند یا از بحرانها جلوگیری کنند. این ارزش را میتوان با برآورد رشد درآمد ناشی از "زمان ورود سریعتر به بازار" (Faster Time-to-Market) یا ارزش مالی تصمیمات از دست رفته قبلی، کمیسازی کرد.

بخش سوم: مدلسازی مالی پیشرفته: فراتر از ROI ساده

برای ارائه توجیه قاطع به مدیران مالی و هیئت مدیره، باید از مدلهای استاندارد مالی استفاده کرد که مفهوم ارزش زمانی پول (Time Value of Money) را در محاسبات بلندمدت لحاظ میکنند.

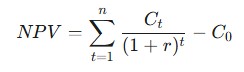

۳.۱. ارزش فعلی خالص (Net Present Value - NPV)

NPV نشاندهنده ارزش حال جریانهای نقدی آتی است. این ابزار دقیق، هزینه سرمایه (Cost of Capital) یا نرخ تنزیل (Discount Rate) سازمان را اعمال کرده و ارزش واقعی سودآوری پروژه را در طول عمر مفید آن (معمولاً ۵ تا ۱۰ سال) محاسبه میکند.

در این فرمول، $C_t$ جریان نقدی خالص (مزایا منهای هزینهها) در سال $t$ است و $r$ نرخ تنزیل. یک NPV مثبت، نشاندهنده آن است که پروژه، ثروت خالص سازمان را افزایش داده و از نظر مالی قابل قبول است. ارائه NPV یک پروژه، به مدیران مالی اطمینان میدهد که تحلیل شما با اصول حسابداری مالی سازگار است.

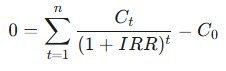

۳.۲. نرخ بازده داخلی (Internal Rate of Return - IRR)

IRR نرخی از بازده است که در آن NPV پروژه صفر میشود. به عبارت دیگر، IRR نرخ بازده واقعی است که پروژه ERP شما تولید میکند.

این معیار برای مقایسه مستقیم پروژه ERP با سایر فرصتهای سرمایهگذاری (مانند خرید تجهیزات یا توسعه بازار) حیاتی است. اگر IRR پروژه ERP بالاتر از نرخ بازده مورد نیاز سازمان باشد، سرمایهگذاری در آن از نظر استراتژیک و مالی موجه است. IRR یک ابزار قانعکننده برای اولویتبندی سرمایهگذاریها در سطح هیئت مدیره است.

۳.۳. شاخص سودآوری (Profitability Index - PI)

شاخص سودآوری که با تقسیم ارزش فعلی جریانهای نقدی آینده بر سرمایهگذاری اولیه محاسبه میشود، میزان ارزشی که پروژه به ازای هر واحد پول سرمایهگذاری شده ایجاد میکند را نشان میدهد. PI به سازمانهایی با بودجه محدود کمک میکند تا پروژههایی که بالاترین بازده را به ازای هر ریال سرمایهگذاری شده ایجاد میکنند، اولویتبندی نمایند.

برای مطالعه توصیه میشود: اتوماسیون فرآیندهای کسب و کار (BPA): راهکاری برای افزایش بهرهوری و سودآوری سازمانها

بخش چهارم: دفاع از ROI: تحلیل سناریو و تحلیل حساسیت برای مدیریت ریسک

هیچ پروژه ERP بدون ریسک نیست. یک تحلیل ROI حرفهای باید نه تنها سناریوی بهینه را ارائه دهد، بلکه باید در برابر تغییرات و عدم قطعیتها مقاوم باشد.

۴.۱. طراحی سناریوهای واقعبینانه What-If

برای کاهش ریسکهای ادراک شده توسط تصمیمگیرندگان، باید چندین سناریوی محتمل را مدلسازی کنید. این کار به هیئت مدیره نشان میدهد که تیم پروژه برای بدترین حالتها نیز آماده است:

- سناریوی پایه (Base Case): این سناریو بر مبنای محتملترین و محافظهکارانهترین برآوردها استوار است؛ مثلاً تحقق ۷۵٪ از مزایای پیشبینی شده در طول ۵ سال و ۱۰٪ افزایش هزینههای پنهان. NPV و IRR این سناریو باید نقطه مرجع اصلی توجیه مالی شما باشد.

- سناریوی خوشبینانه (Best Case): این سناریو فرض میکند که پذیرش کاربر عالی است، پیادهسازی طبق برنامه پیش میرود، و مزایا ۱۰۰٪ محقق میشوند. این نشاندهنده سقف پتانسیل پروژه است.

- سناریوی بدبینانه (Worst Case): این سناریو باید بدترین پیشبینیهای واقعبینانه را لحاظ کند؛ به عنوان مثال، ۲۰٪ افزایش در TCO به دلیل سفارشیسازی بیش از حد، و کاهش ۳۰٪ در نرخ جذب مزایا به دلیل مقاومت کارکنان. هدف این است که نشان دهید حتی در این شرایط نیز، آیا پروژه از نظر استراتژیک و مالی همچنان قابل دفاع است یا خیر.

برای مطالعه توصیه میشود: مدیریت پروژه در پیادهسازی ERP و اهمیت تابآوری پروژه در مواجهه با ریسکها و تغییرات

۴.۲. تحلیل حساسیت (Sensitivity Analysis)

تحلیل حساسیت به شما این امکان را میدهد که تأثیر نوسانات متغیرهای کلیدی را بر NPV پروژه اندازهگیری کنید. این تحلیل برای پاسخ به این پرسش حیاتی است: "اگر پیشبینیهای ما نادرست باشند، پروژه تا کجا دوام میآورد؟"

- تست متغیرهای تأثیرگذار: تمرکز خود را بر متغیرهایی بگذارید که بیشترین عدم قطعیت و بالاترین تأثیر را بر جریان نقدی دارند:

- تأخیر در پیادهسازی: به ازای هر ۶ ماه تأخیر در پروژه، NPV چقدر کاهش مییابد؟ (این تأخیر هم هزینهها را بالا میبرد و هم آغاز جذب مزایا را به تعویق میاندازد.)

- کاهش نرخ تنزیل مزایا: اگر به جای ۵ سال، مزایای کامل تنها در ۷ سال محقق شوند، ROI چه میشود؟

- افزایش هزینههای آموزش و مشاوره: اگر هزینههای خدمات حرفهای ۱۵٪ بیش از حد انتظار افزایش یابد، نقطه سربه سر پروژه (Payback Period) چقدر جابهجا میشود؟

ارائه بصری این تحلیلها در قالب نمودارهای عنکبوتی یا تونل ریسک، به تصمیمگیرندگان اجازه میدهد تا نقاط ضعف مدل مالی را به روشنی درک کرده و برای مدیریت آن آماده شوند.

بخش پنجم: ارائه ارزش: شفافیت، سادگی و جذابیت برای مدیران ارشد

موفقیت توجیه ROI شما، در نحوه ارائه آن نهفته است. پیچیدگی مدلهای مالی باید به سادگی و شفافیت برای هیئت مدیره تبدیل شود.

۵.۱. روایتگری مالی متمرکز بر استراتژی

- از زبان فنی پرهیز کنید: مدیران اجرایی به جزئیات ماژولها یا پایگاه داده اهمیتی نمیدهند. ارائه شما باید بر این محور باشد: "این ERP چگونه به اهداف استراتژیک ما در سه سال آینده (مانند افزایش حاشیه سود، گسترش بازار یا کاهش ریسک نظارتی) کمک میکند؟"

- ۳ KPI اصلی: ارائه خود را به ۳ تا ۵ شاخص کلیدی محدود کنید که مستقیماً به نتایج مالی مرتبط هستند: NPV پنج ساله، نرخ IRR و دوره بازگشت سرمایه مورد انتظار.

- نقشه راه جذب مزایا: به وضوح مشخص کنید که مزایای مالی چگونه در طول زمان ظاهر میشوند: "در سال اول، ما ۴۰٪ صرفهجویی در بخش عملیاتی را خواهیم دید؛ در سال سوم، افزایش ۲٪ در حاشیه سود به دلیل رشد درآمدی تحقق مییابد." این شفافیت، انتظارات را واقعبینانه تنظیم میکند.

برای مطالعه توصیه میشود: سرمایهگذاری بر روی آینده: اهمیت آموزش کارکنان در کسب و کارهای امروزی

۵.۲. پذیرش ریسک با آمادگی

یک تصمیمگیرنده آگاه، همیشه از شفافیت استقبال میکند. بهجای پنهان کردن ریسکها، آنها را به عنوان یک واقعیت پروژه معرفی کنید و نشان دهید که چگونه تحلیل حساسیت شما را برای مقابله با آنها آماده کرده است. ارائه سناریوی بدبینانه و برنامه کاهش ریسک (Mitigation Plan) مربوط به آن، نه تنها اعتماد را جلب میکند، بلکه تیم شما را به عنوان شرکای استراتژیک و مسئولیتپذیر معرفی مینماید.

پادکست: ROI پیشرفته در ERP: (ROI مالی و مدلهای عددی پیشرفته)

نتیجهگیری

پروژههای ERP فراتر از خرید یک نرمافزار، سرمایهگذاریهایی برای بقا، رشد و تحول سازمانی در بلندمدت هستند. موفقیت در تأمین مالی و مدیریت این پروژهها نیازمند یک رویکرد ROI پیشرفته است که تنها به فرمولهای ساده بسنده نمیکند.

با درک دقیق TCO (شامل هزینههای پنهان سازمانی)، کمیسازی سختترین مزایای غیرمستقیم، استفاده از مدلهای مالی قاطع مانند NPV و IRR، و مسلح شدن به تحلیل حساسیت برای دفاع در برابر عدم قطعیت، نمایندگان اجرایی ERP میتوانند پروژههای خود را با دیدی واقعگرایانه، حرفهای و مؤثر مدیریت کنند.

این رویکرد نه تنها توجیه مالی پروژه شما را قویتر میسازد، بلکه فرهنگ تصمیمگیری مبتنی بر داده را در سازمان تقویت کرده و در نهایت، مسیر تحول دیجیتال کسبوکار شما را هموار میسازد. موفقیت در ROI پیشرفته ERP، موفقیت در رهبری مالی و استراتژیک است.

ROI پیشرفته در ERP: مدلهای عددی پیشرفته و تحلیل حساسیت برای توجیه پروژههای تحولآفرین