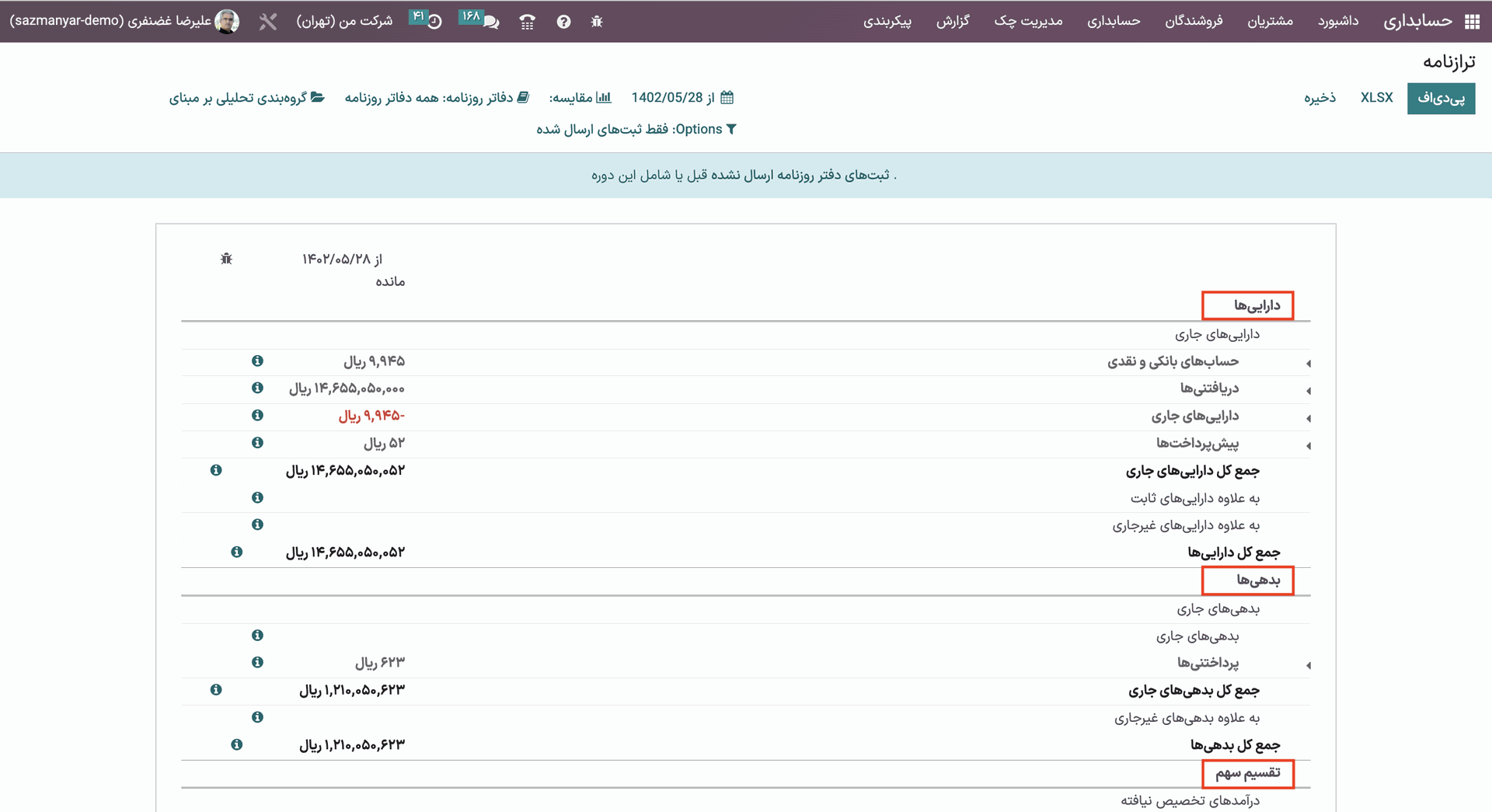

در اودوو، ترازنامه یک صورتحساب مالی است که داراییها، بدهیها و سهام را خلاصه میکند و ایده روشنی از مالکیت و بدهی شرکت را ارائه میدهد.

ترازنامه، یک گزارش مالی ضروری برای هر کسب و کار است زیرا به تعیین سلامت مالی، نقدینگی و عملکرد کلی شرکت کمک میکند. ماژول حسابداری اودوو تولید ترازنامه را برای هر محدوده تاریخی آسان میکند و گزارشها را میتوان برای نمایش دادهها در فرمتهای مختلف سفارشی کرد و تحلیل اطلاعات مالی را برای کاربران آسانتر میکند.

بهطور کلی، عملکرد ترازنامه اودوو بصورتی است که به کسب و کارها کمک میکند تا وضعیت مالی خود را پیگیری کنند و بر اساس دادههای مالی دقیق و بهروز تصمیمات آگاهانه بگیرند.

در این وبلاگ به بحث ترازنامه در اودوو 16 میپردازیم.

ترازنامه، داراییها، بدهیها و جزئیات سهام شرکت را نشان میدهد. بنابراین قبل از رفتن به گزارش ترازنامه، ابتدا در مورد داراییها و انواع داراییهایی که میتوان در اودوو پیکربندی کرد بحث کنید.

داراییها

دارایی به هر منبعی گفته میشود که توسط یک سازمان تجاری میزبانی شده یا سازمان آن را در اختیار دارد. دارایی میتواند هر چیزی باشد. میتواند شامل زمین، ساختمان، لوازم اداری، مبلمان، سپرده نقدی و غیره باشد که ارزش اقتصادی مثبتی به همراه دارد. آنها میتوانند در آینده به نقد تبدیل شوند.

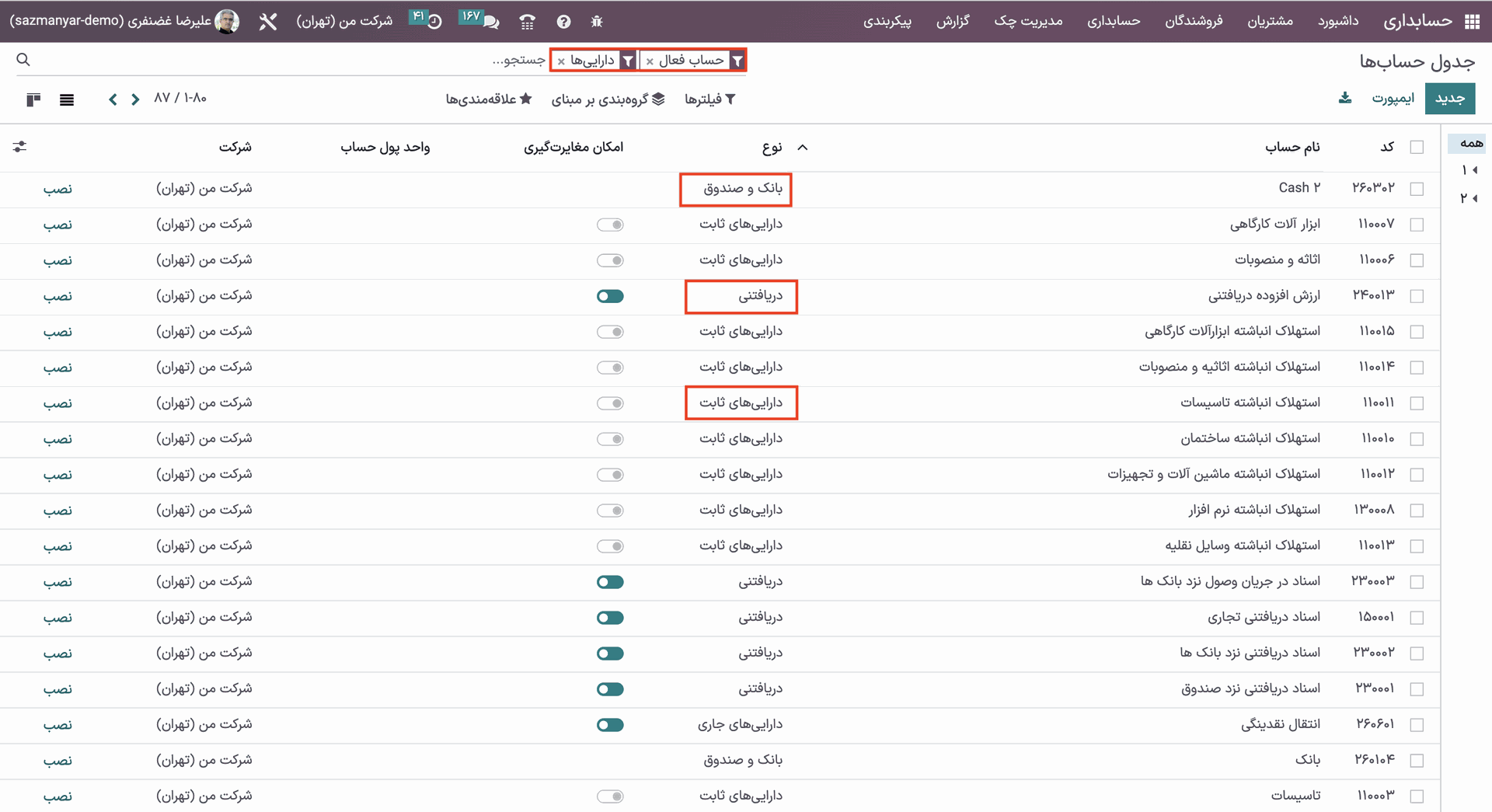

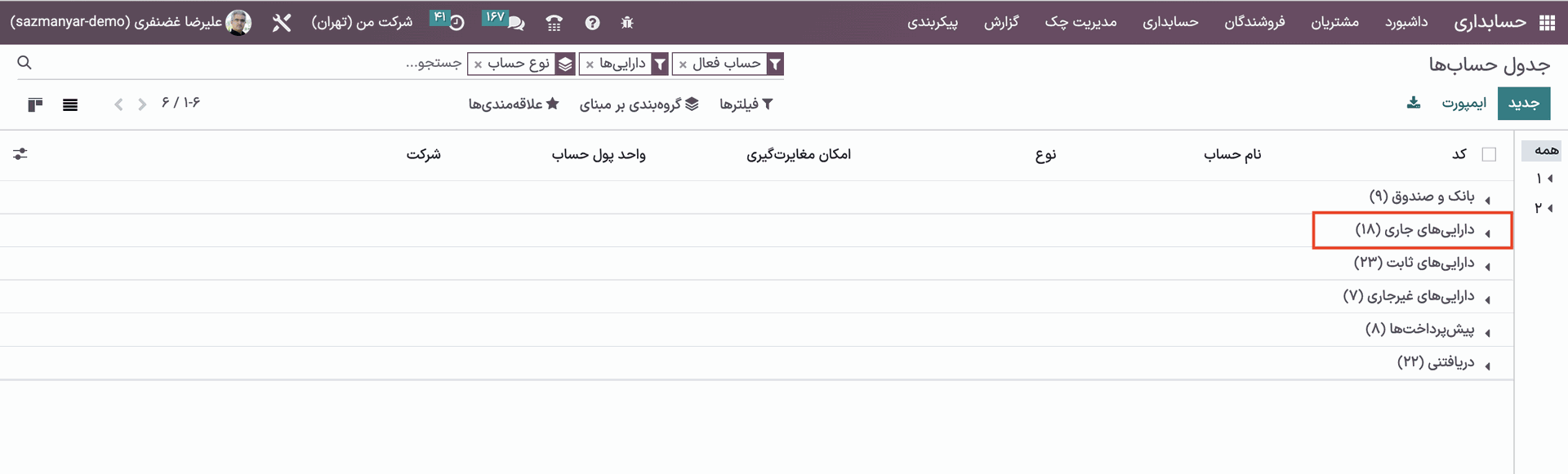

هنگامی که نمودار حسابها را در اودوو پیکربندی میکنید، انواع مختلفی ازحسابها برای داراییها وجود دارد، زیرا هر نوع دارایی را میتوان به طور جداگانه در ترازنامه ثبت کرد.

همانطور که جدول حسابها را با حساب دارایی فعال، فیلتر میکنید، میتوانید تمام حسابهای نوع دارایی را مشاهده کنید.

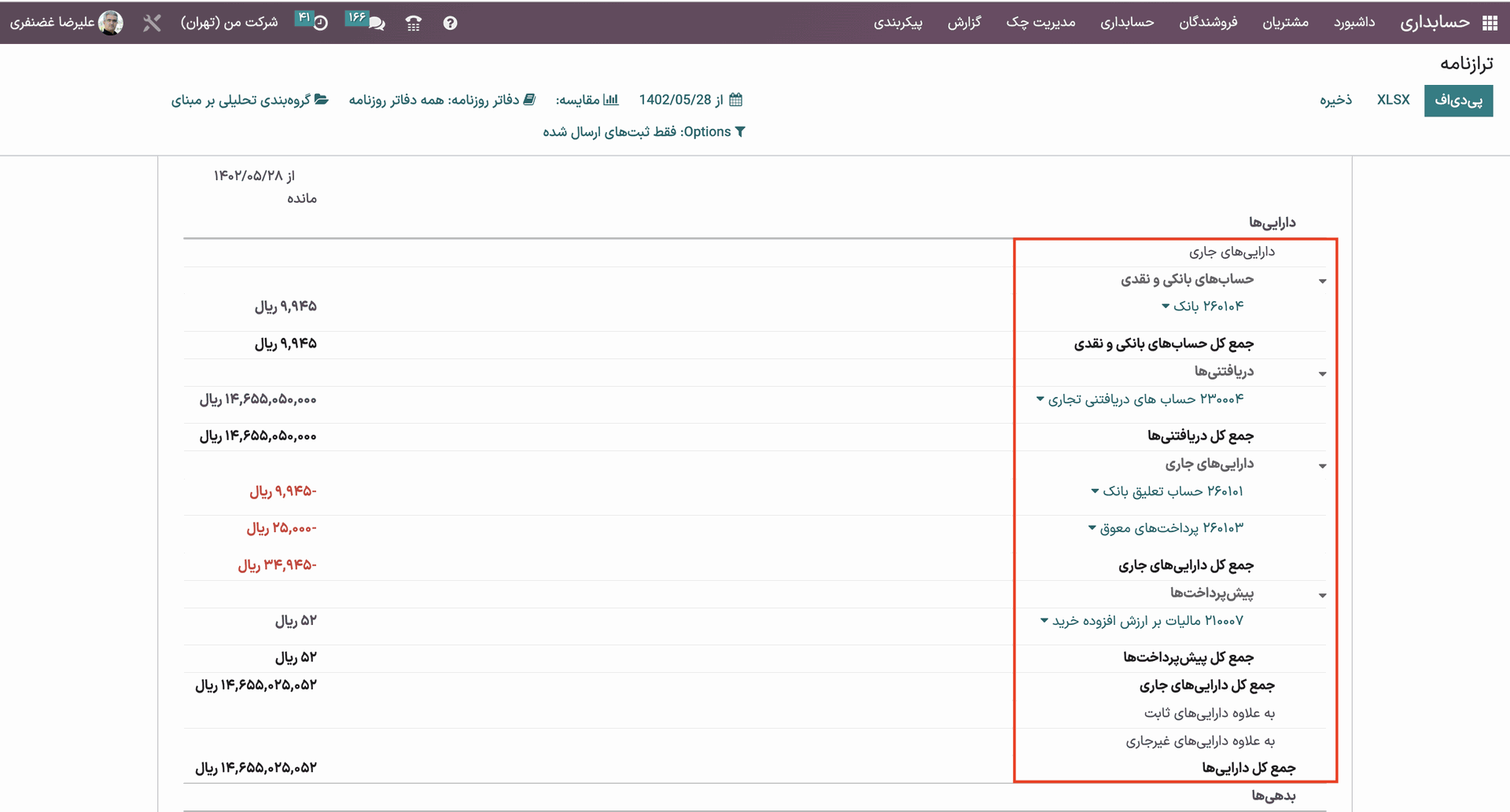

دارایی نوع حساب، دارای طبقهبندیهایی از جمله داراییهای جاری، داراییهای غیرجاری، دریافتنیها، داراییهای ثابت، بانک، نقد و غیره میباشد.

دریافتنیها:

فرض کنید شرکتی در حال فروش کالا یا ارائه خدمات به مشتری است و مشتری باید بابت کالاها و خدمات دریافتی، پولی را پرداخت کند. این مقدار پولی است که باید از مشتریان شرکت برای هرگونه فروش یا خدمات دریافت شود. دریافتنیها، مبلغ نقدی هستند و وجه نقد به عنوان دارایی تلقی میشود که ارزش مثبتی دارد.

بانک و صندوق:

ممکن است شرکتی یک حساب بانکی داشته باشد که در آن مقداری سپرده نقدی وجود داشته باشد. همچنین در صندوق پول شرکت، مقداری پول وجود داشته باشد. فرض کنید شرکت نیاز دارد به یکی از همکاران پول پرداخت کند، بنابراین یا میتواند پول را از حساب بانکی منتقل کند یا میتواند از پول نقد موجود در صندوق استفاده کند. این ممکن است با متغیرهایی مانند در دسترس بودن وجوه در هر حساب، هرگونه هزینه یا عوارض و فوریت پرداخت، تعیین شود.

بنابراین حسابهای نقدی که مشخصات نقد را نگه میدارند و حسابهای بانکی که جزئیات پول را در بانک نگهداری میکنند از نوع بانکی و نقدی هستند.

داراییهای جاری:

داراییهای جاری، دارایی های کوتاه مدتی هستند که میتوانند ظرف یک سال یا یک چرخه کاری به وجه نقد تبدیل شوند. وجه نقد و معادل نقدینگی، نقد شوندهترین داراییهای جاری را نشان میدهد و میتواند برای پوشش نیازهای نقدی فوری مورد استفاده قرار گیرد. دریافتنیهای نقدی، سرمایهگذاریهای کوتاهمدت، سهام و غیره جزو داراییهای جاری محسوب میشوند، یعنی ظرف یک سال به وجه نقد تبدیل میشوند.

این داراییها برای عملیات روزانه یک شرکت ضروری هستند، زیرا نقدینگی لازم برای پوشش تعهدات کوتاه مدت، مانند حقوق و دستمزد، حسابهای پرداختنی و سایر هزینههای عملیاتی را فراهم میکنند.

داراییهای غیرجاری:

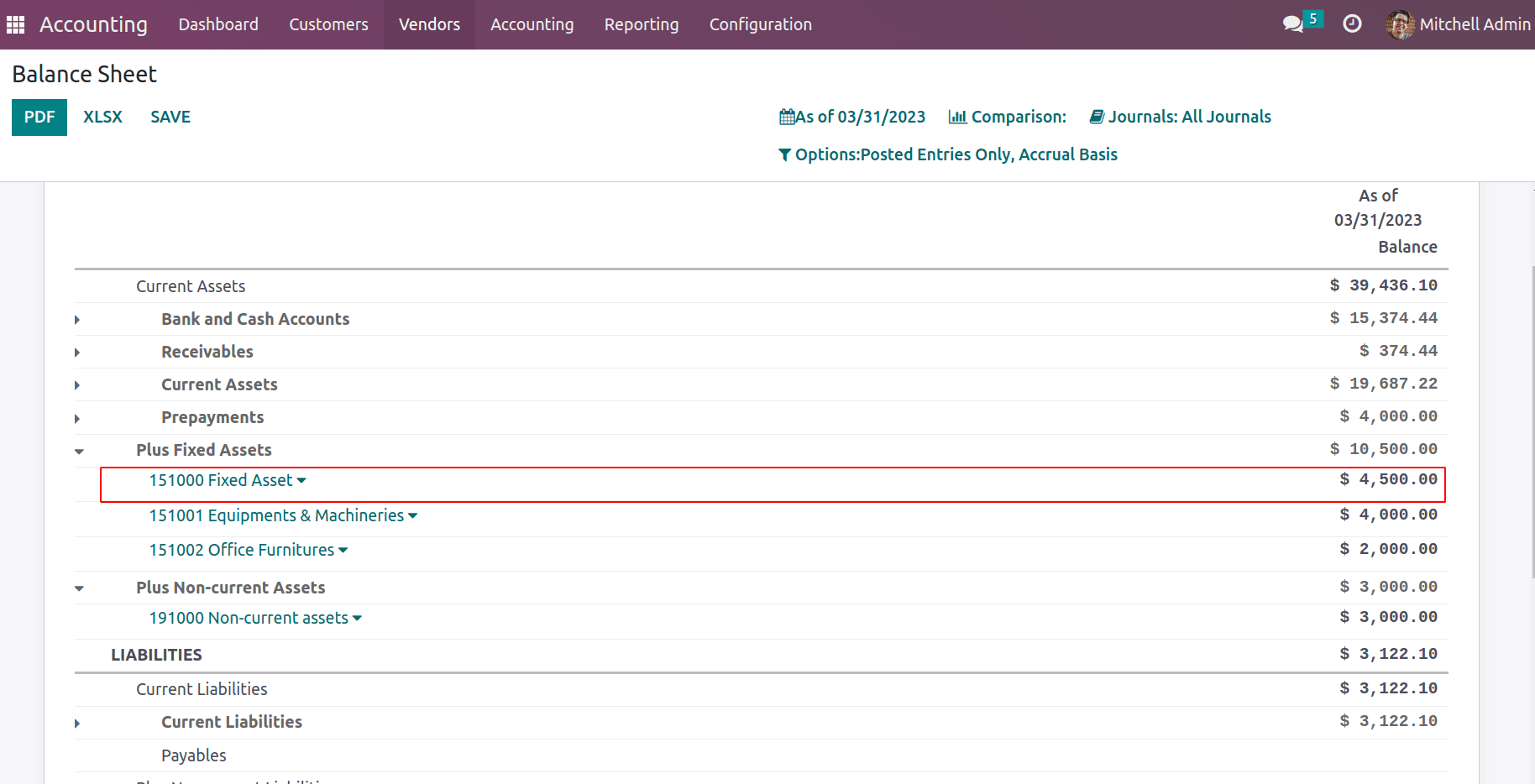

انتظار نمیرود که داراییهای غیرجاری ظرف 12 ماه آینده به وجه نقد تبدیل شوند. این داراییها معمولاً برای مدت طولانیتری توسط یک شرکت نگهداری میشوند و در عملیات تجاری مورد استفاده قرار میگیرند. اموال، ماشین آلات و تجهیزات، سرمایهگذاری در شرکتهای دیگر، داراییهای نامشهود مانند حق ثبت اختراع و حق چاپ و دریافتنیهای بلند مدت، دارایی های غیرجاری هستند.

داراییهای غیرجاری در ترازنامه شرکت ثبت میشود و عموماً به بهای تمام شده اولیه آنها منهای هرگونه استهلاک انباشته یا هزینههای کاهش ارزش، قیمتگذاری میشوند. از آنجایی که انتظار میرود این داراییها برای مدت طولانیتری نگهداری شوند، مانند برخی از داراییهای جاری براساس ارزش بازاری فعلیشان ارزیابی نمیشوند.

شرکتها باید داراییهای غیرجاری خود را به طور مؤثر مدیریت کنند تا اطمینان حاصل کنند که از آنها به طور مؤثر استفاده میشود و برای شرکت ارزش ایجاد میکنند. شرکتها همچنین ممکن است نیاز داشته باشند که داراییهای غیرجاری خود را به صورت دوره ای مجددا قیمتگذاری کنند تا تغییرات را در ارزش آنها منعکس کنند یا هزینههای کاهش ارزش را محاسبه کنند.

پیش پرداختها:

پیشپرداختها نوعی دارایی هستند که نشان دهنده پرداختهای انجام شده توسط شرکت / مشتری قبل از دریافت کالا یا خدمات است. پیشپرداختها به عنوان دارایی در ترازنامه شرکت ثبت میشوند و به عنوان دارایی جاری در نظر گرفته میشوند، زیرا انتظار میرود در 12 ماه آینده استفاده یا مصرف شوند. با دریافت کالا یا خدمات، پیشپرداخت ها به تدریج به عنوان هزینه در بیانیه درآمد (حساب سود و زیان) شناخته میشوند. به عنوان مثال، اگر شرکتی برای یک بیمهنامه 12 ماهه، از قبل پرداخت کند، هزینه بیمهنامه به عنوان هزینه در طول 12 ماه و بخشی از هزینه هر ماه شناخته میشود.

دارایی های ثابت:

اموال، ماشین آلات و تجهیزات به عنوان داراییهای مشهودی که یک شرکت برای استفاده طولانی مدت در عملیات تجاری خود به دست میآورد، داراییهای ثابت هستند. این داراییها برای ایجاد درآمد برای شرکت استفاده میشود و برای فروش مجدد در نظر گرفته نشده است. داراییهای ثابت در ترازنامه شرکت ثبت میشود.

اضافه کردن تراز ابتدای دوره

در شروع هر شرکتی، قبل از شروع عملیات باید تراز ابتدای دوره بروز شود. ترازهای ابتدای دوره، مانده اولیه هستند که به مقدار پول یا داراییهایی اطلاق میشود که یک کسب وکار یا فرد در آغاز یک دوره مالی، مانند یک ماه، سه ماهه یا سال دارد. این یک نقطه شروع برای هر صورتحساب مالی یا ثبت حسابداری است و برای محاسبه وضعیت مالی واحد تجاری در پایان دوره استفاده میشود.

اگر یک کسبوکار در ابتدای یک ماه 10000 دلار نقدی و 20000 دلار در انبارداری داشته باشد، زمینهایی به ارزش 25000 دلار و مبلمان و تجهیزات 11000 دلار و غیره در آنجا خواهند بود. افزودن تراز ابتدای دوره، یک دفتر روزنامه ایجاد میکند و در تاریخ حسابداری به ترازنامه ارسال میشود.

برای تراز ابتدای دوره، بدهی اولیه و اعتبار ممکن است یکسان نباشد. بنابراین برای ثبت دفتر روزنامه، اودوو یک حساب «999999 سود / زیان توزیع نشده» ارائه میکند که نوع حساب آن «درآمد سال جاری» است. بنابراین مبلغ نامتعادل به عنوان درآمد تخصیص نیافته در ترازنامه ثبت میشود.

کلیه داراییهای اولیه در ترازنامه بروز میشود و تفاوتهای مانده به عنوان درآمد تخصیص نیافته حفظ میشود.

اکنون که شرکت شروع به فعالیت میکند، عملیاتهای زیادی را شامل میشود. در عملیات زیر، ترازنامه بر این اساس بروز میشود.

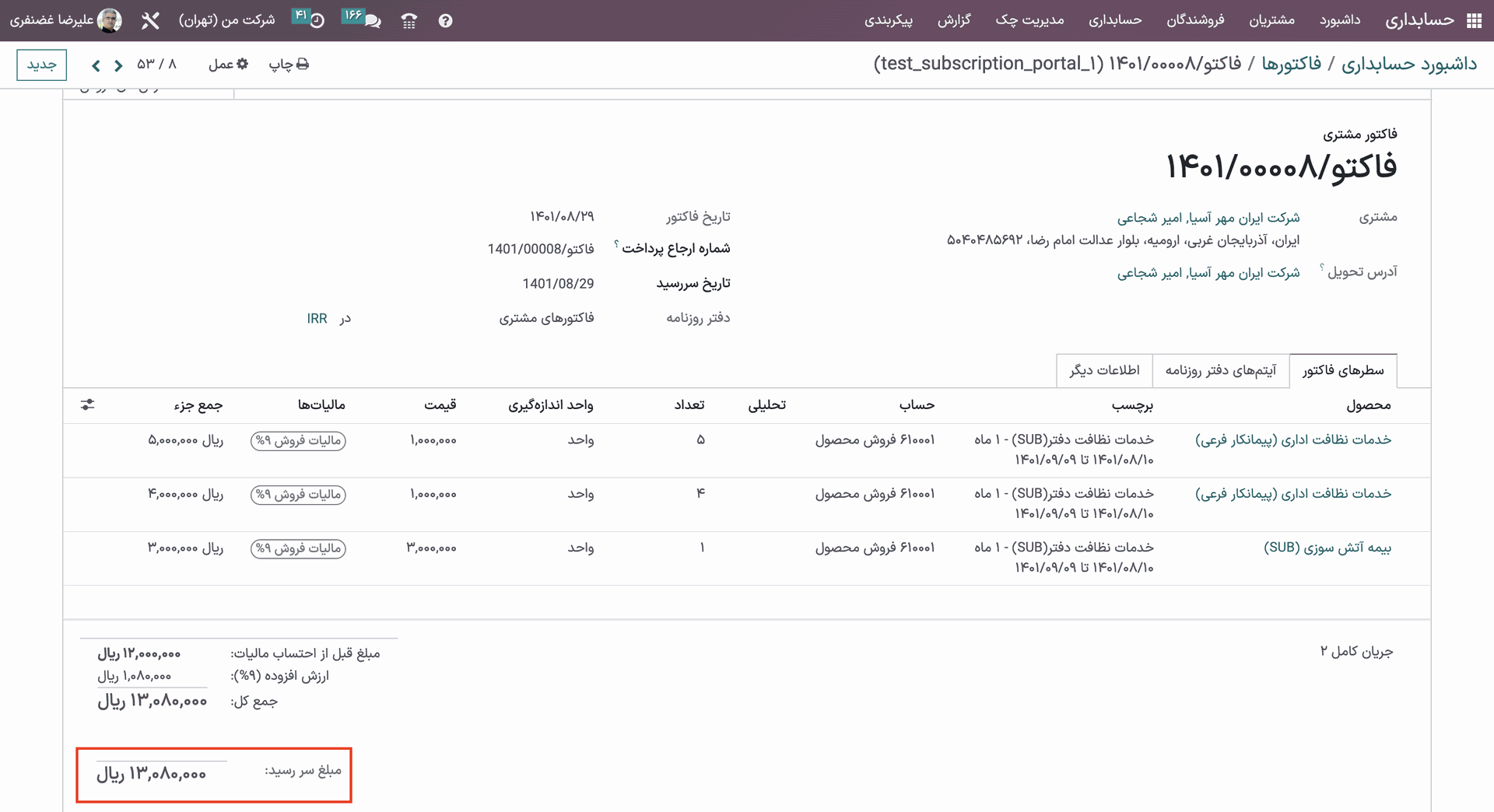

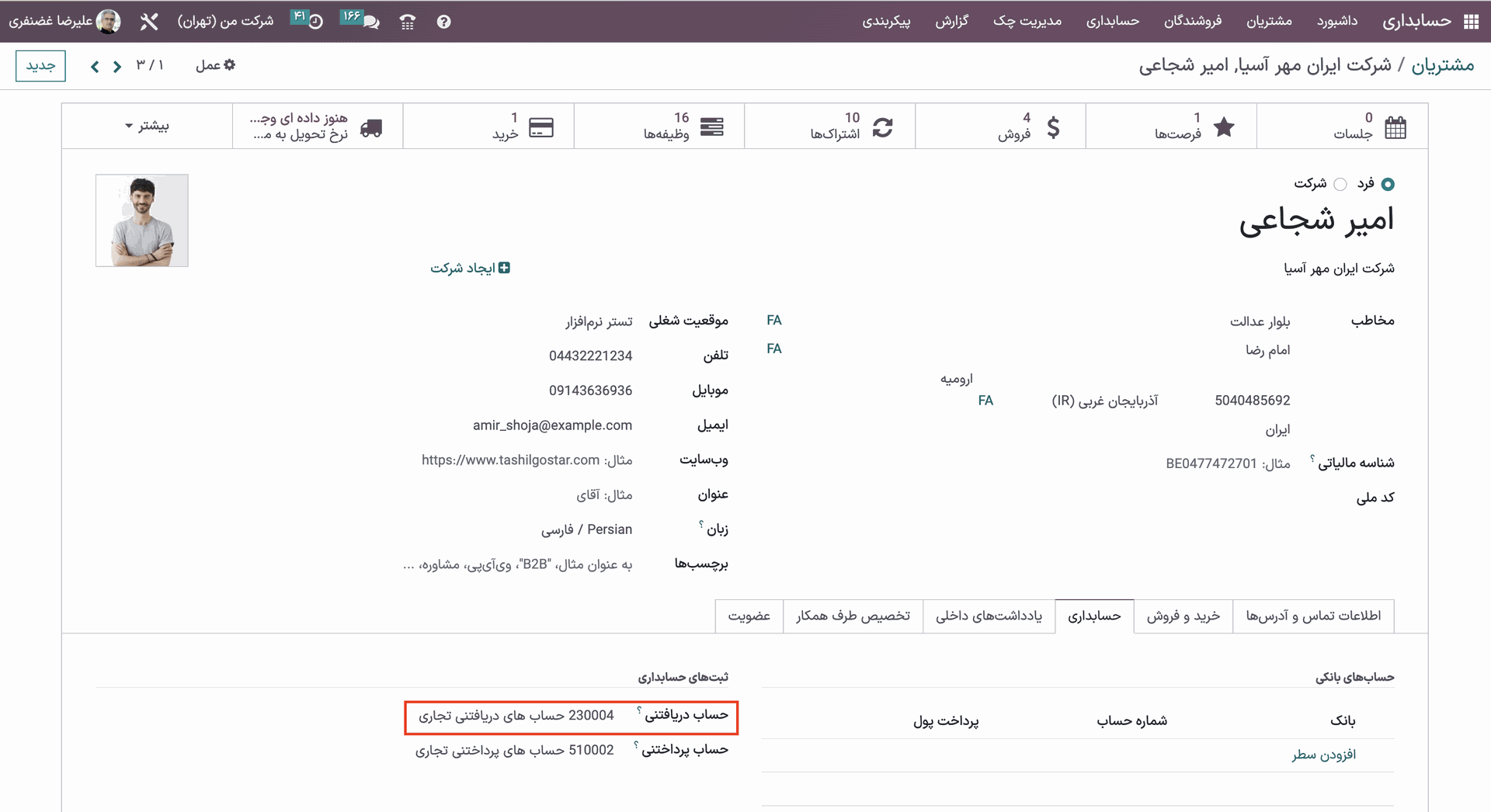

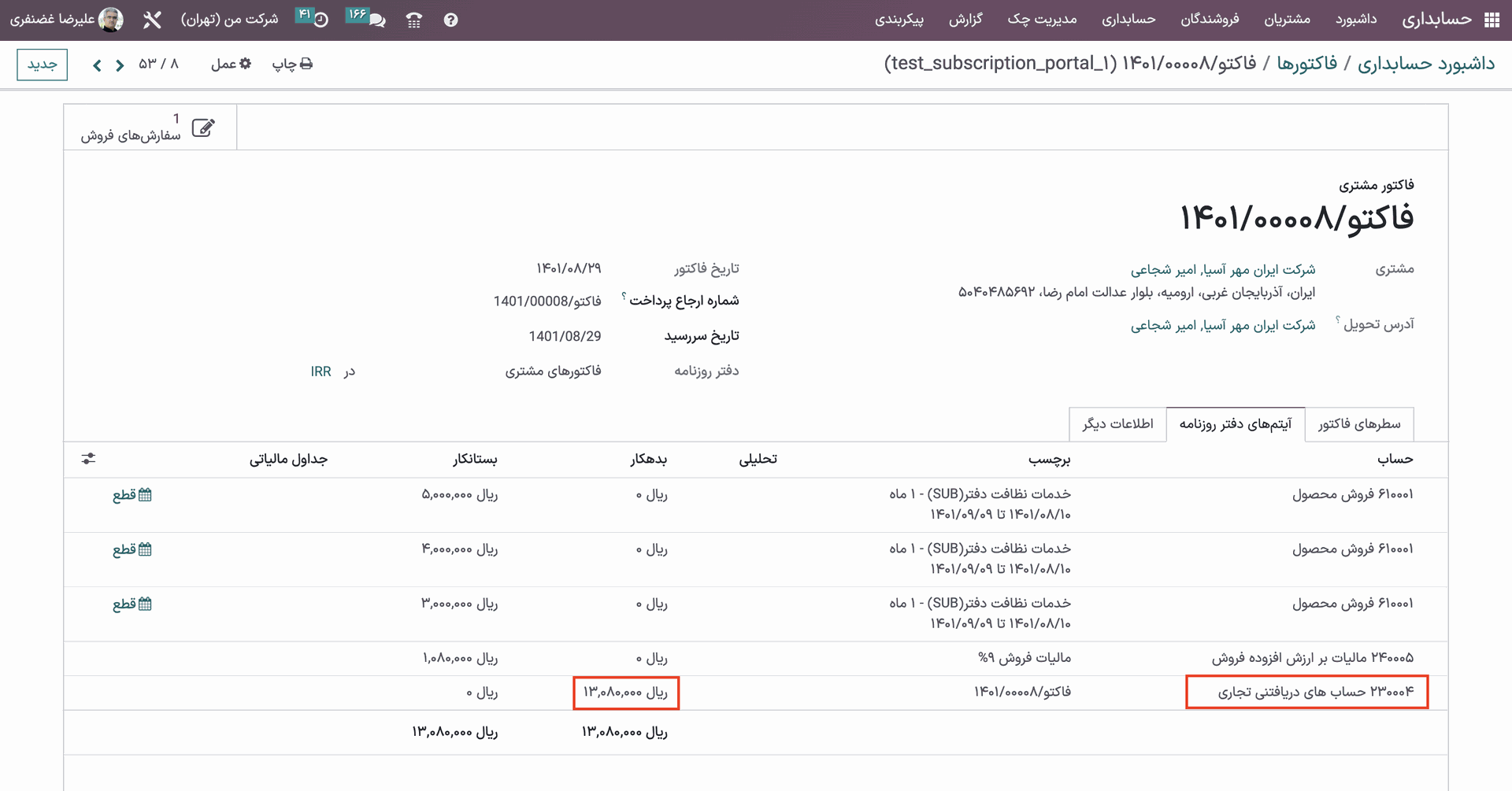

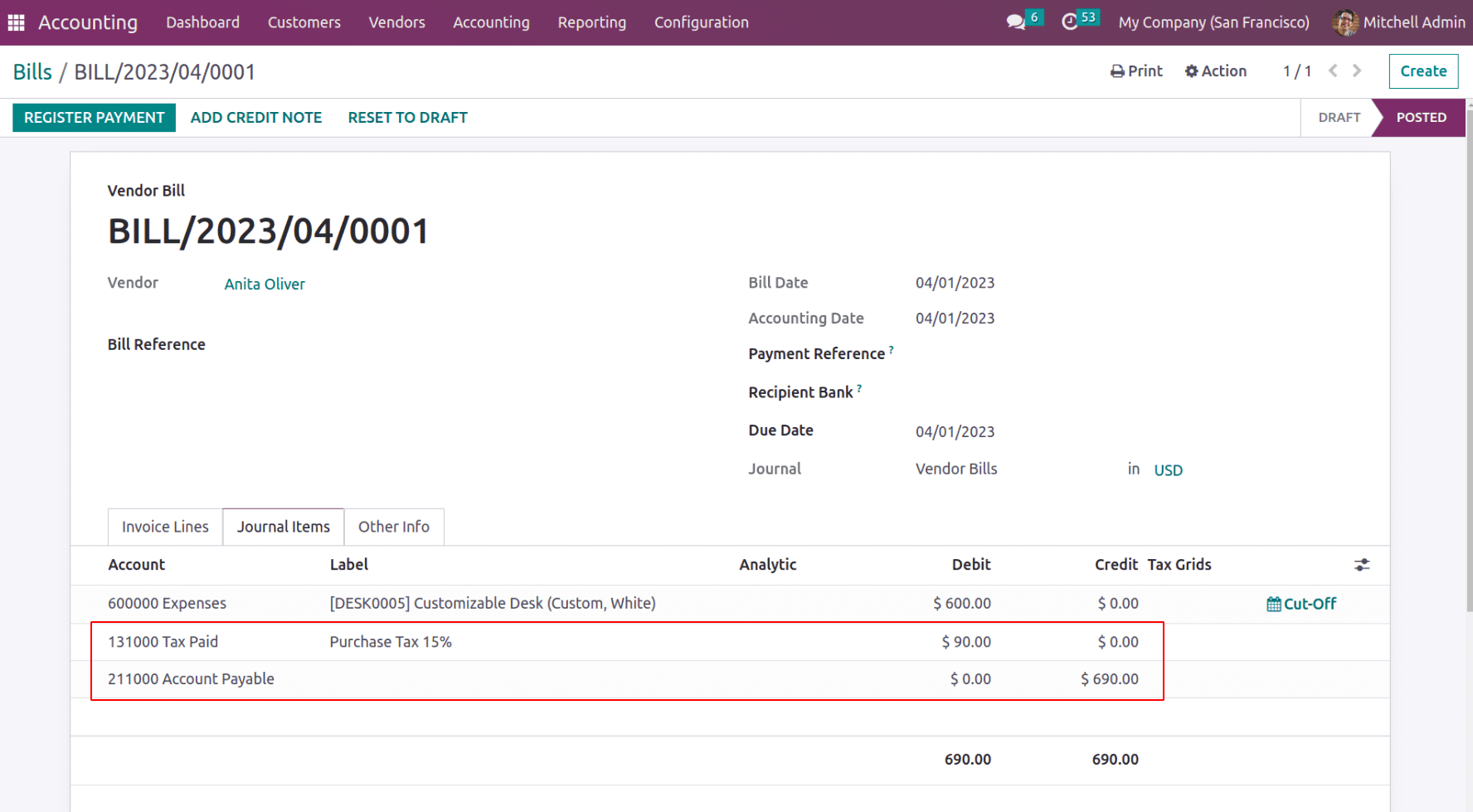

یک فاکتور برای مشتری در نظر بگیرید که در آن دریافتنیها در حسابهای دریافتنی ثبت میشود.

در این فاکتور باید 187.22 دلار از مشتری دریافت شود. حسابهای دریافتنی در فرم همکار ذکر شده است.

در آیتمهای دفتر روزنامه، میتوانید مشاهده کنید که حساب دریافتنی با ارسال فاکتور تحت تاثیر قرار میگیرد.

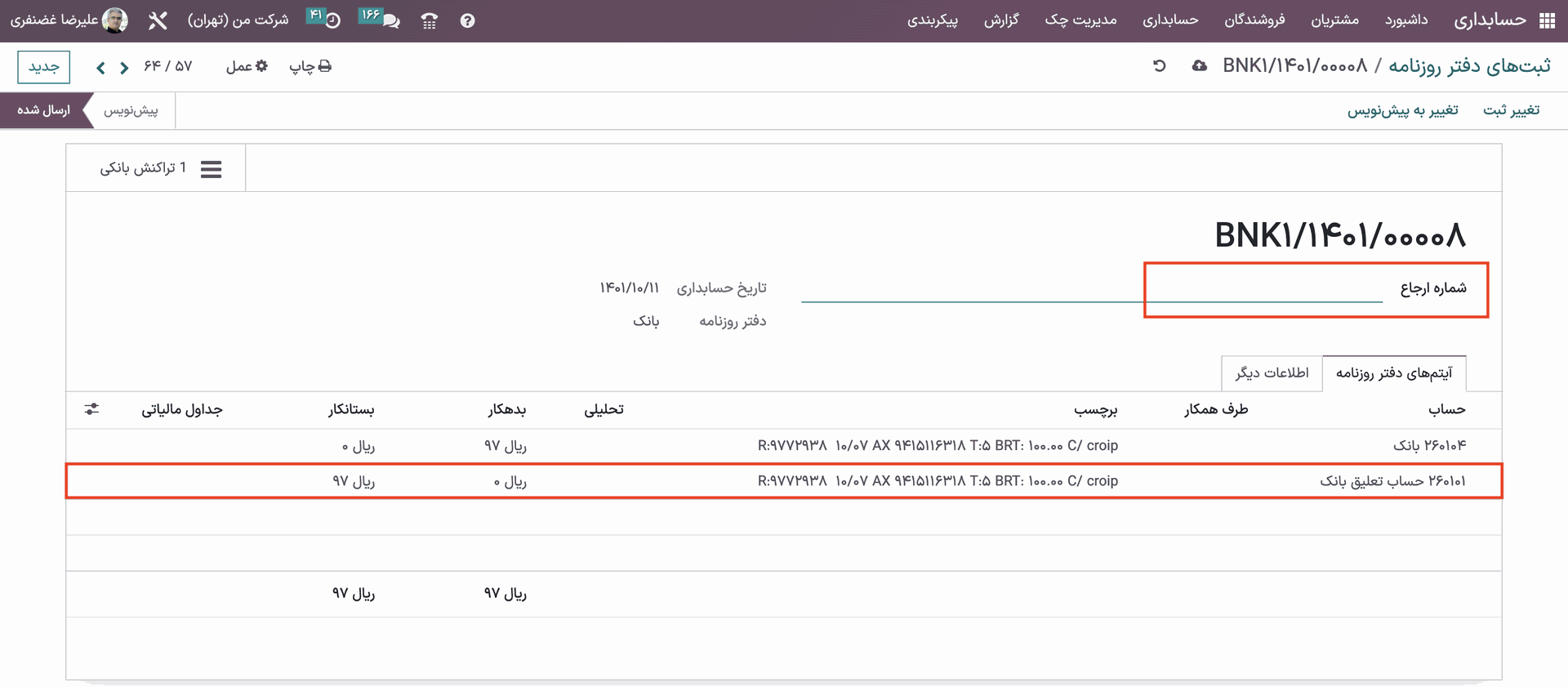

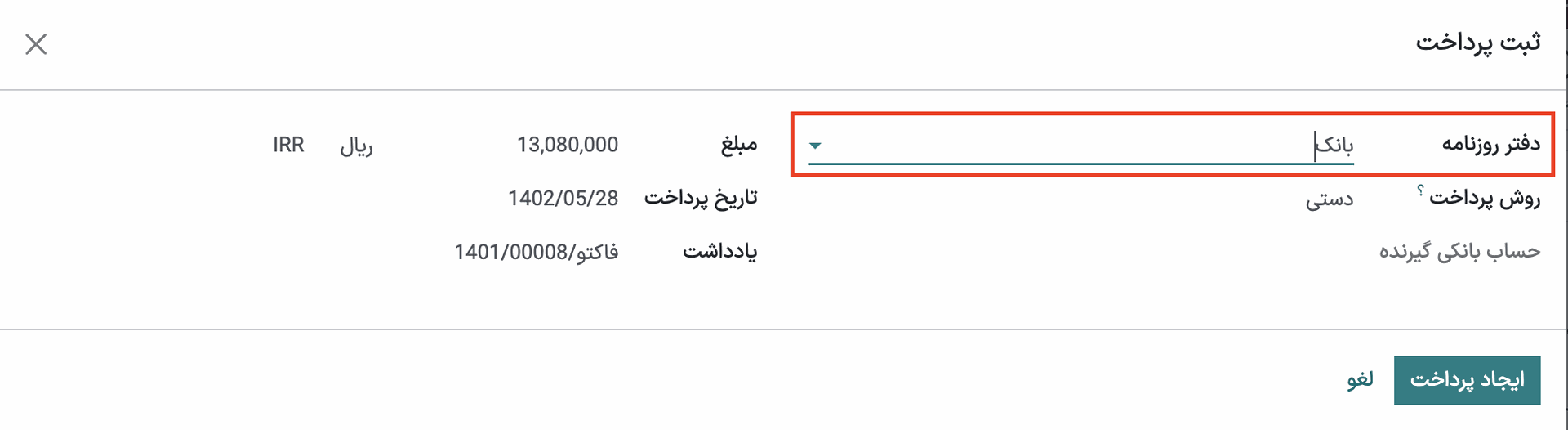

از آنجایی که مشتری نسبت به پرداخت فاکتور و تطبیق آن با صورتحساب بانکی اقدام کرده است، وجه نقد دریافتی در حساب بانکی منعکس میشود.

بنابراین دریافتنیها در بانک دریافت میشود. اکنون دریافتنیها صفر میشود و بانک از نظر دارایی یا مبلغ نقدی بدهکار میشود.

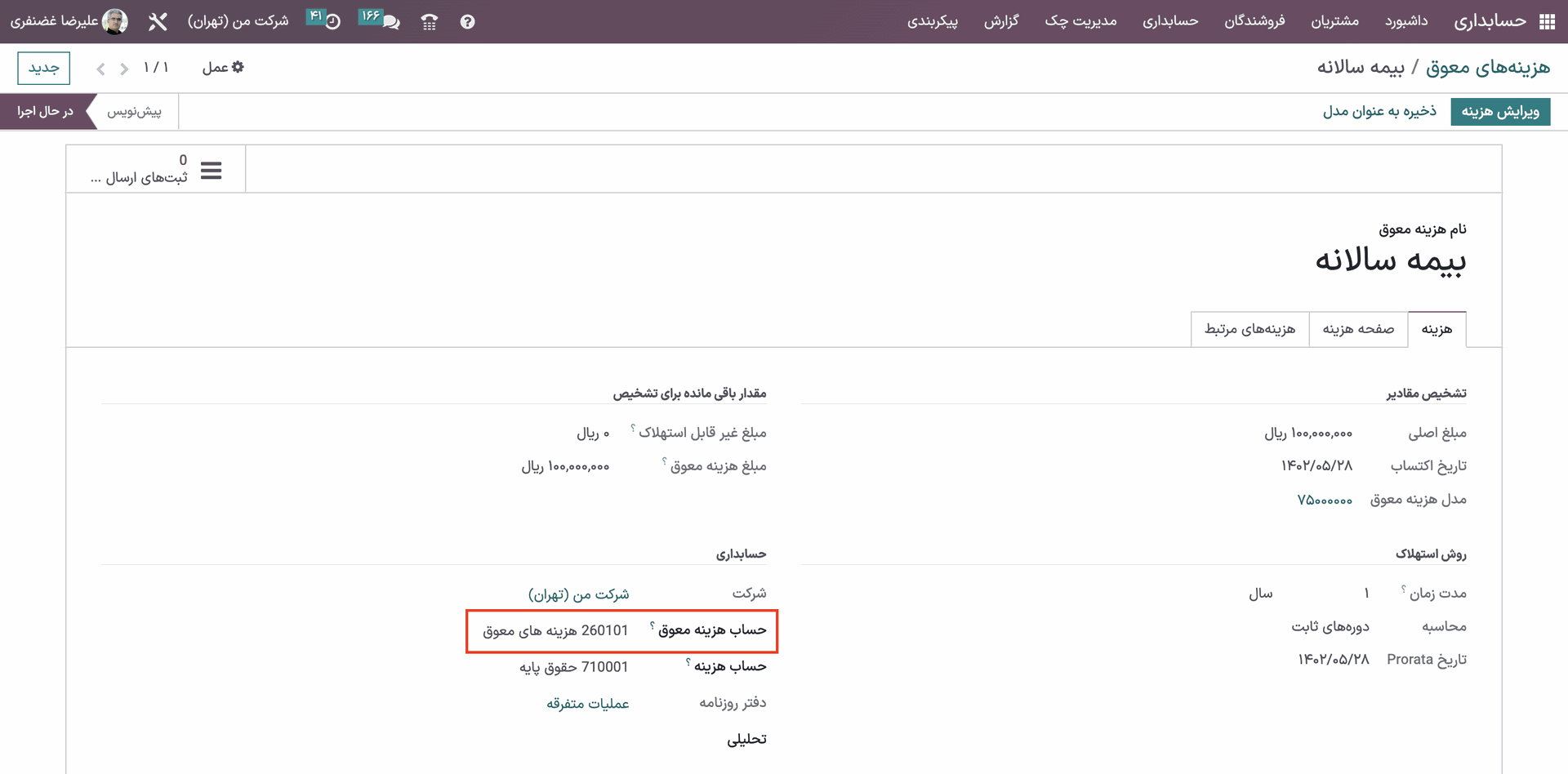

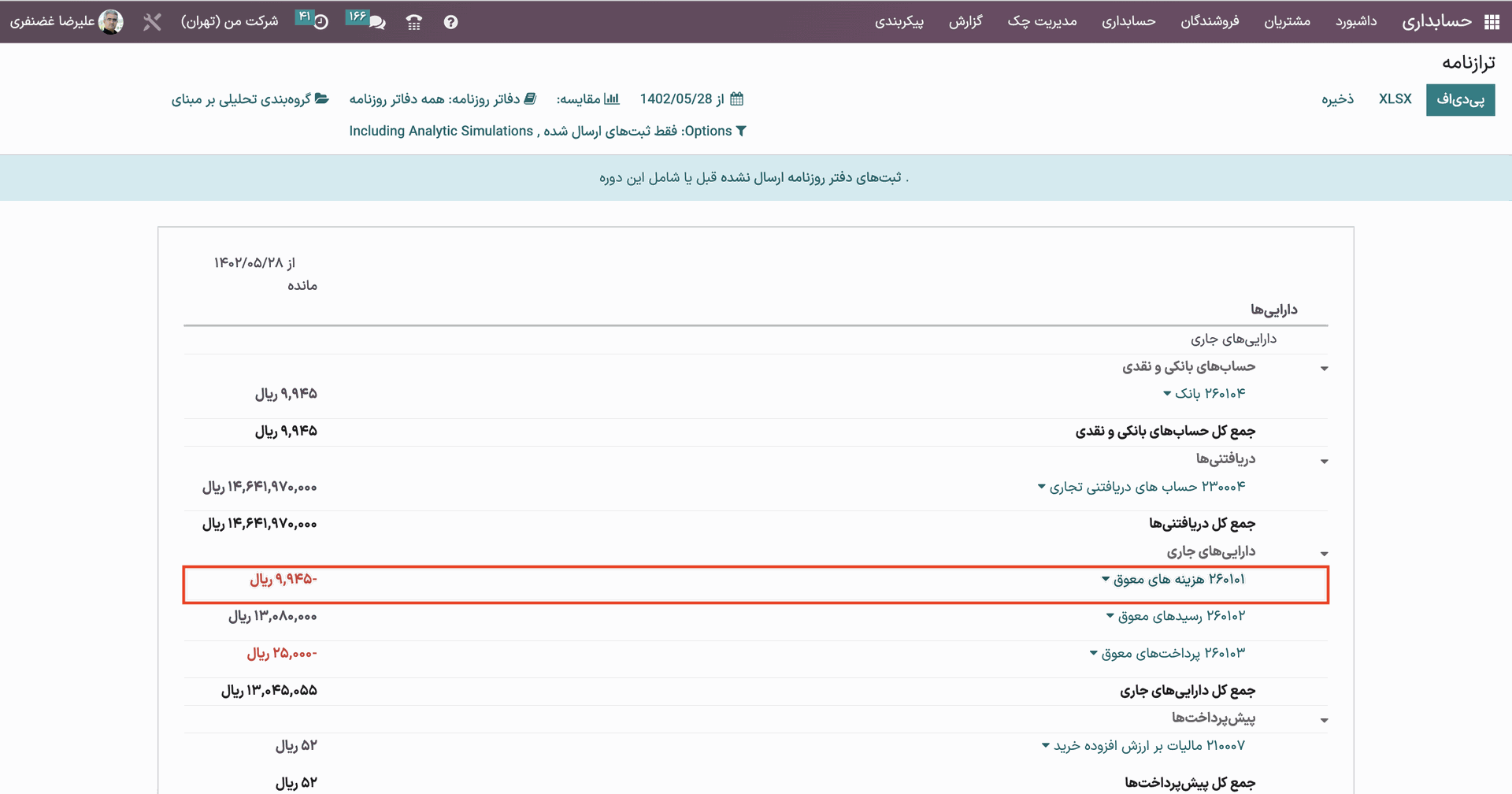

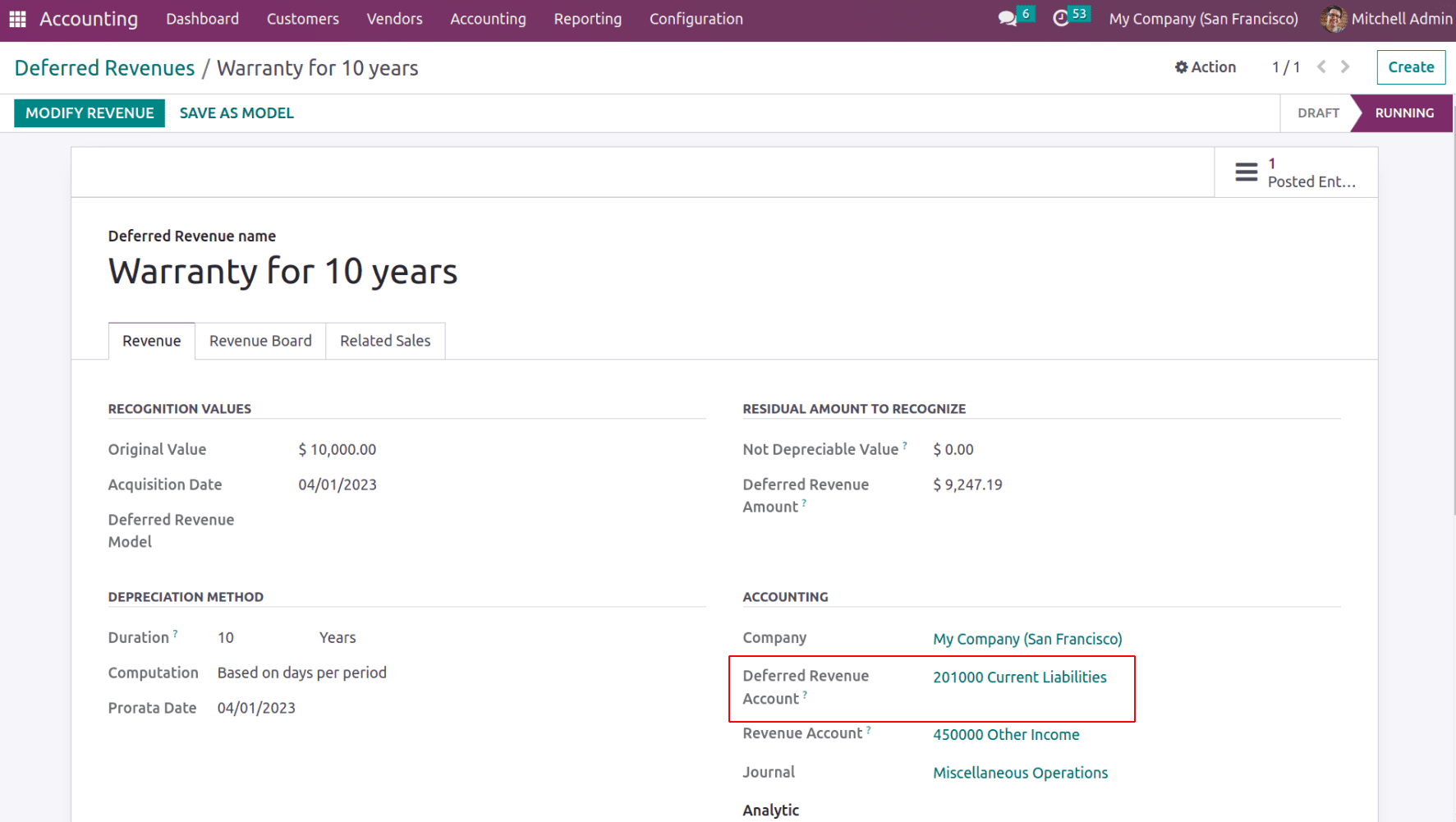

اکنون در نظر بگیرید که یک هزینه معوق در اودوو ثبت شده است. هزینههای معوق هزینههای پیشپرداخت شده مانند بیمه، اجاره ساختمان و غیره است که برای شرکت دارایی محسوب میشود.

هنگامی که ثبتهای دفتر روزنامه برای هزینههای معوق ثبت شد، در قسمت داراییهای جاری ترازنامه ثبت میشود.

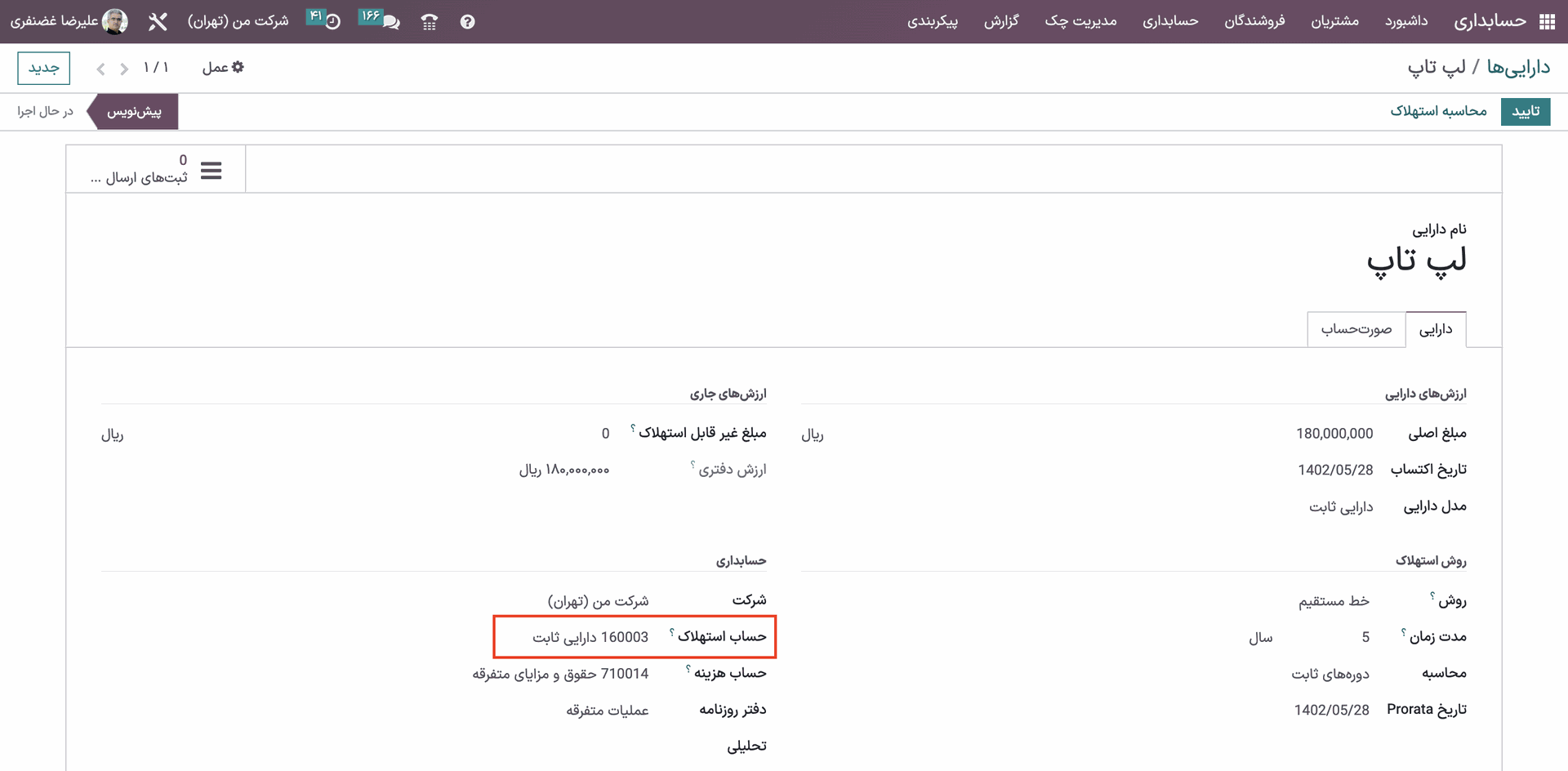

بعدی داراییهای ثابت است. اگر هرگونه ورودی دارایی ثابت ثبت شود، در قسمت داراییهای ثابت ترازنامه مشاهده میشود.

در هر دوره استهلاک، دارایی به حساب دارایی ثابت منظور میشود. بنابراین هر سال ارزش دارایی کاهش مییابد.

بدهی ها

بدهیها، الزامات یا وامهایی هستند که یک فرد، سازمان یا کسبوکار به فروشندگان بدهکار است. آنها در ترازنامه یک واحد تجاری ثبت میشوند و نشان دهنده مقدار پول یا منابعی هستند که باید به طلبکاران یا سایر سهامداران بازپرداخت شوند.

انواع مختلفی از بدهیها در نمودار حسابها قابل مشاهده هستند.

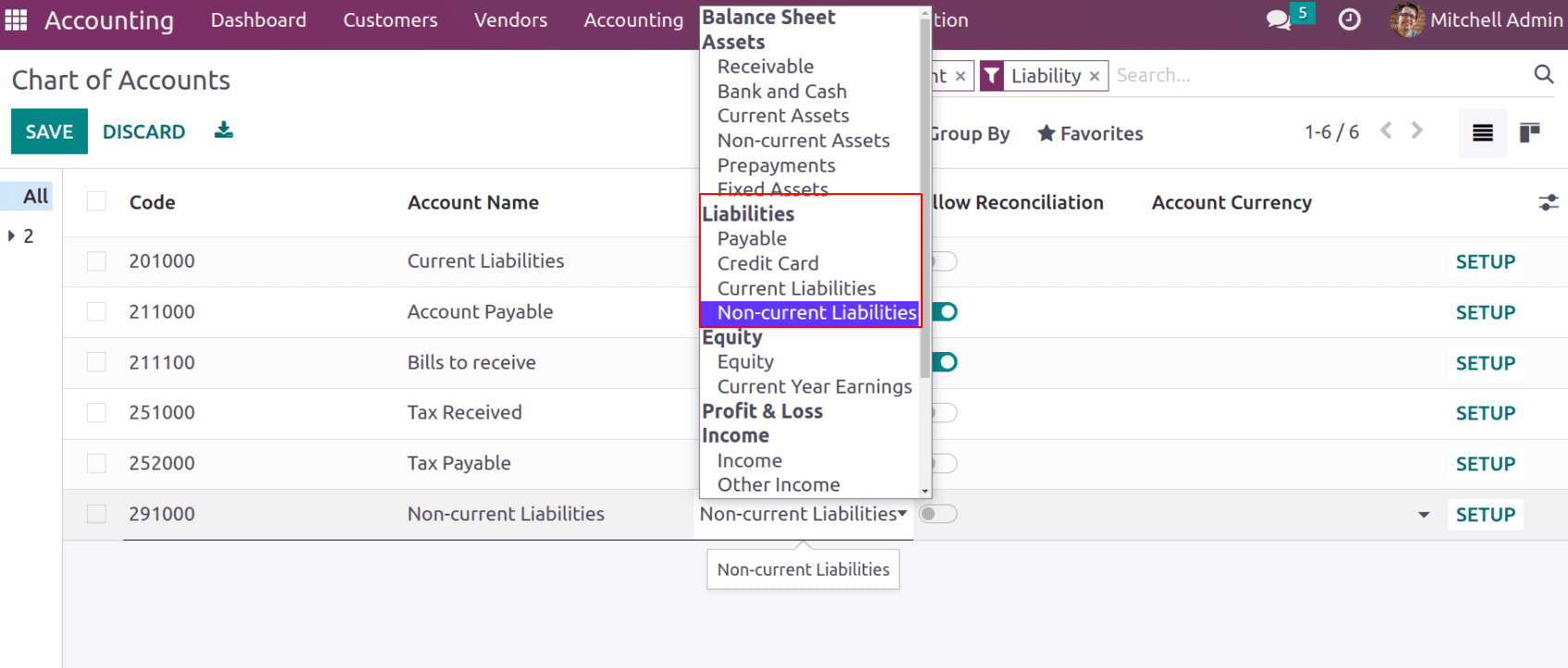

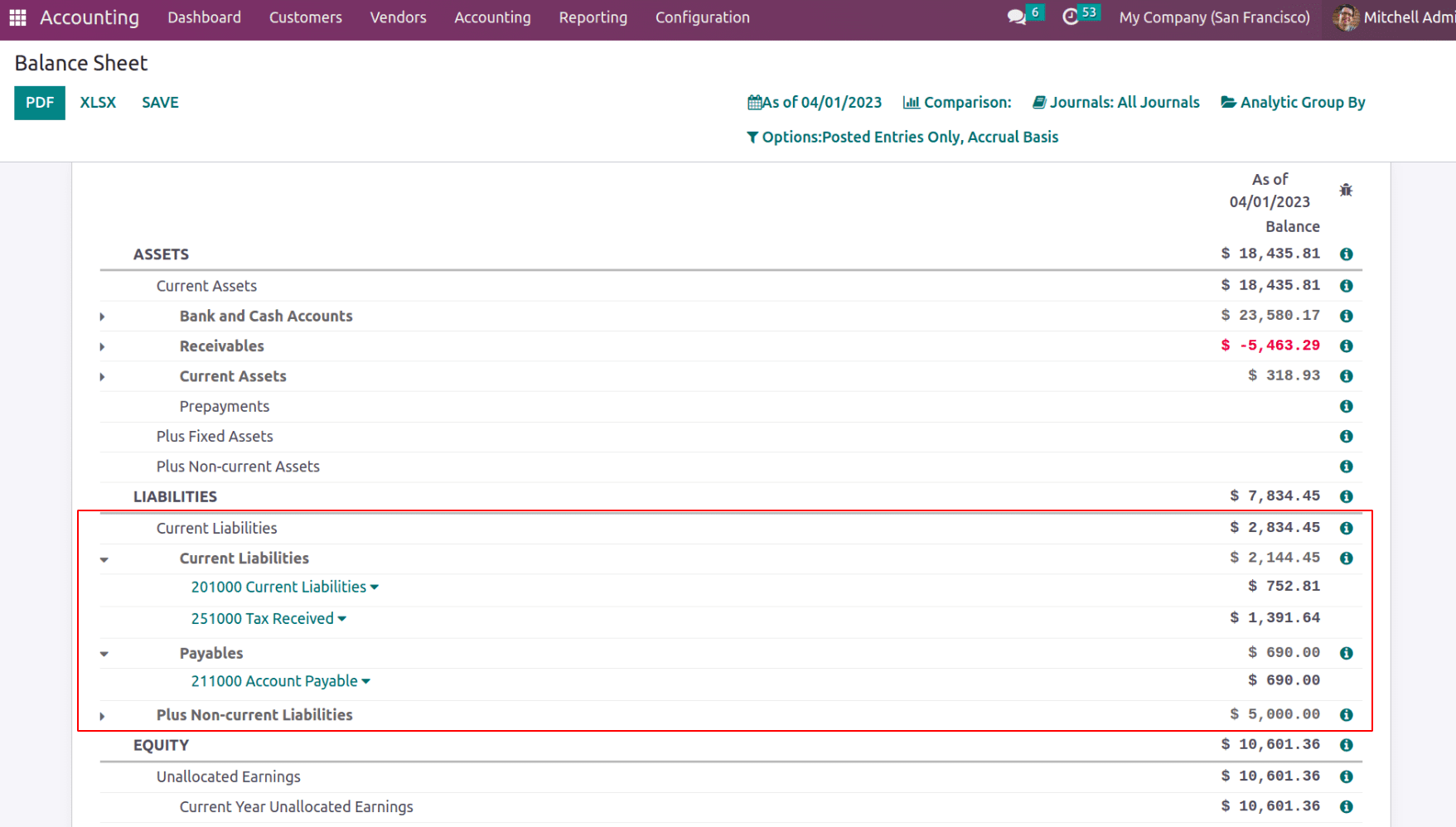

بدهی های جاری

آنها بدهیها یا وامهایی هستند که باید ظرف یک سال پرداخت شوند، مانند حسابهای پرداختنی، مالیات بدهی و وامهای کوتاهمدت. این بدهیها در ترازنامه یک واحد تجاری ثبت میشوند و بیانگر مقدار پول یا منابعی است که باید در کوتاه مدت به طلبکاران یا سایر سهامداران پرداخت شود.

بدهی های غیر جاری

بدهیهای بلند مدت با سررسید بیش از یک سال فاکتور میشوند، مانند وامهای بلندمدت و اوراق قرضه قابل پرداخت.

پرداختنیها

بدهیها عبارتند از هر گونه مبالغی که یک واحد تجاری به فروشندگان یا تامینکنندگان خود برای اقلامی که به صورت اعتباری خریداری شده اند، بدهکار است. پرداختنی ها نوعی بدهی هستند و در ترازنامه یک واحد تجاری ثبت میشوند.

حال بیایید ببینیم که چگونه عملیات مختلف بر بخش بدهی در ترازنامه تأثیر میگذارد.

حساب قابل پرداخت، تمام مبلغ قابل پرداخت به فروشنده را ثبت می کند و مالیات پرداخت شده، مبلغ مالیات را که دارایی جاری است، ثبت میکند.

در مورد موجودی اولیه، ممکن است برخی از بدهیهای جاری مانند اوراق قرضه کوتاه مدت وجود داشته باشد، یا در مورد درآمد معوق، مقداری از مبلغ ضمانت از مشتری دریافت شود. حتی اگر درآمد باشد، این یک بدهی جاری در نظر گرفته میشود زیرا خدمات به طور کامل ارائه نشده است.

با ثبت این درآمد معوق، بدهی های جاری ثبت میشود و از این رو ترازنامه بر این اساس بروز میشود.

سهام

سهام مقدار پولی است که صاحب یک شرکت در آن سرمایهگذاری کرده یا مالک آن است.تفاوت بین بدهیها و داراییهای یک کسبوکار در ترازنامه نشان میدهد که چقدر سهام دارد.

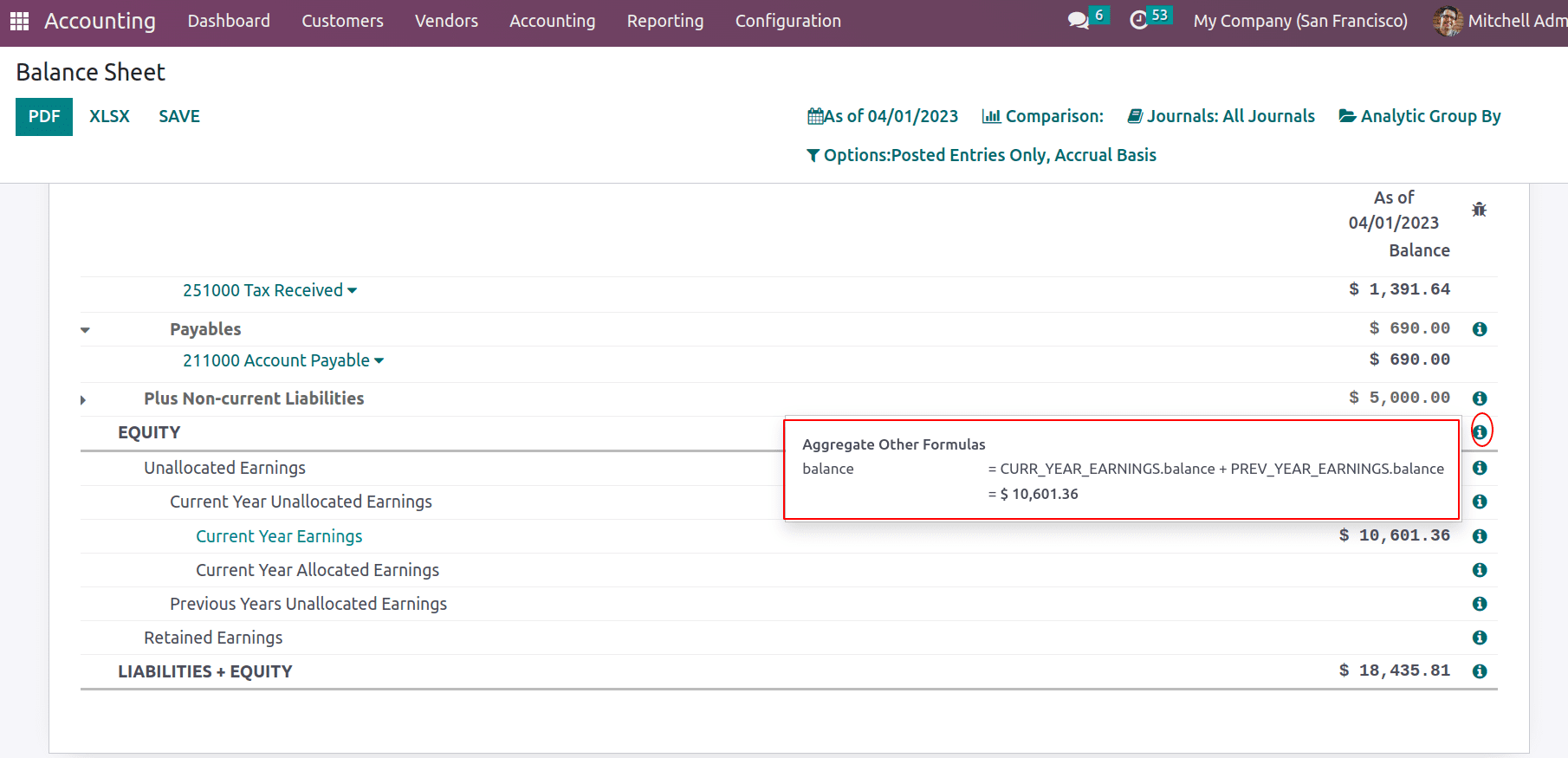

درآمدهای تخصیص نیافته

هنگامی که تراز ابتدای دوره اضافه میشود، مقداری وجود خواهد داشت که باید به حساب "999999 سود / زیان توزیع نشده" اضافه شود تا ثبت دفتر روزنامه که به عنوان درآمد تخصیص نیافته جاری در نظر گرفته میشود، متعادل شود. میتواند منبعی را برای آن پول در ترازنامه به تصویر بکشد. مجموع درآمدهای تخصیص نیافته، مجموع درآمدهای تخصیص نیافته سال جاری و درآمد تخصیص نیافته سال قبل است. بعد ها این درآمد حفظ خواهد شد.

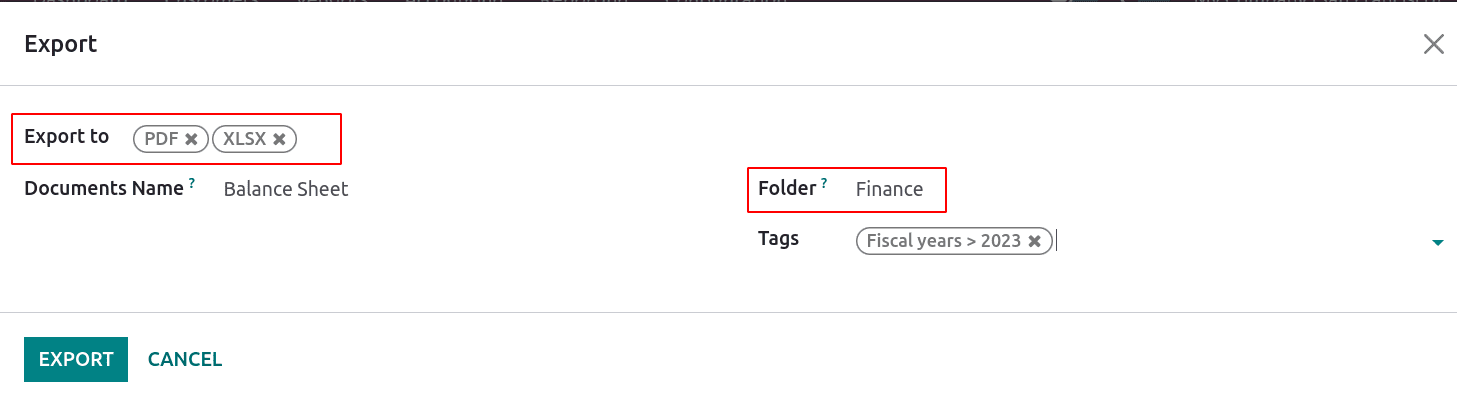

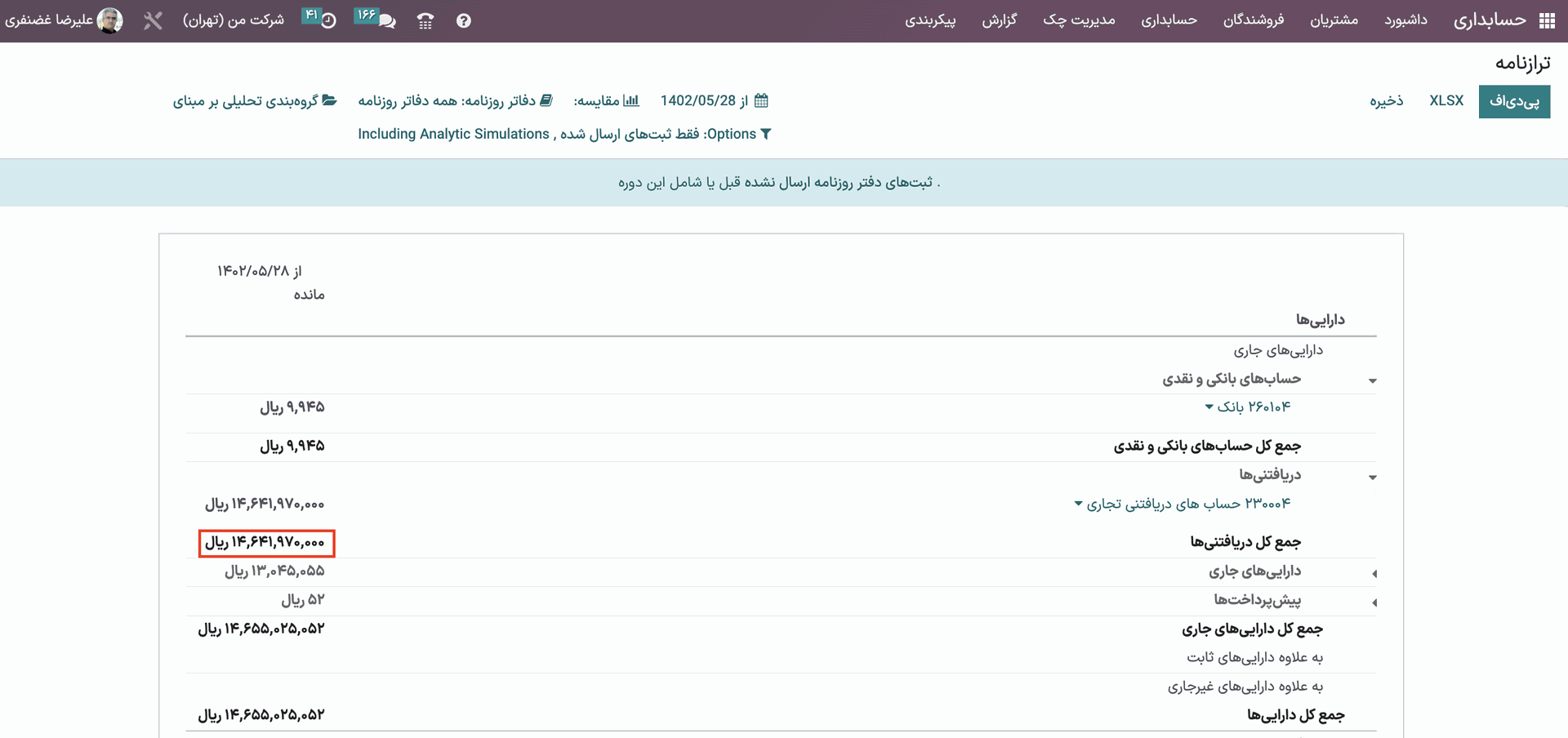

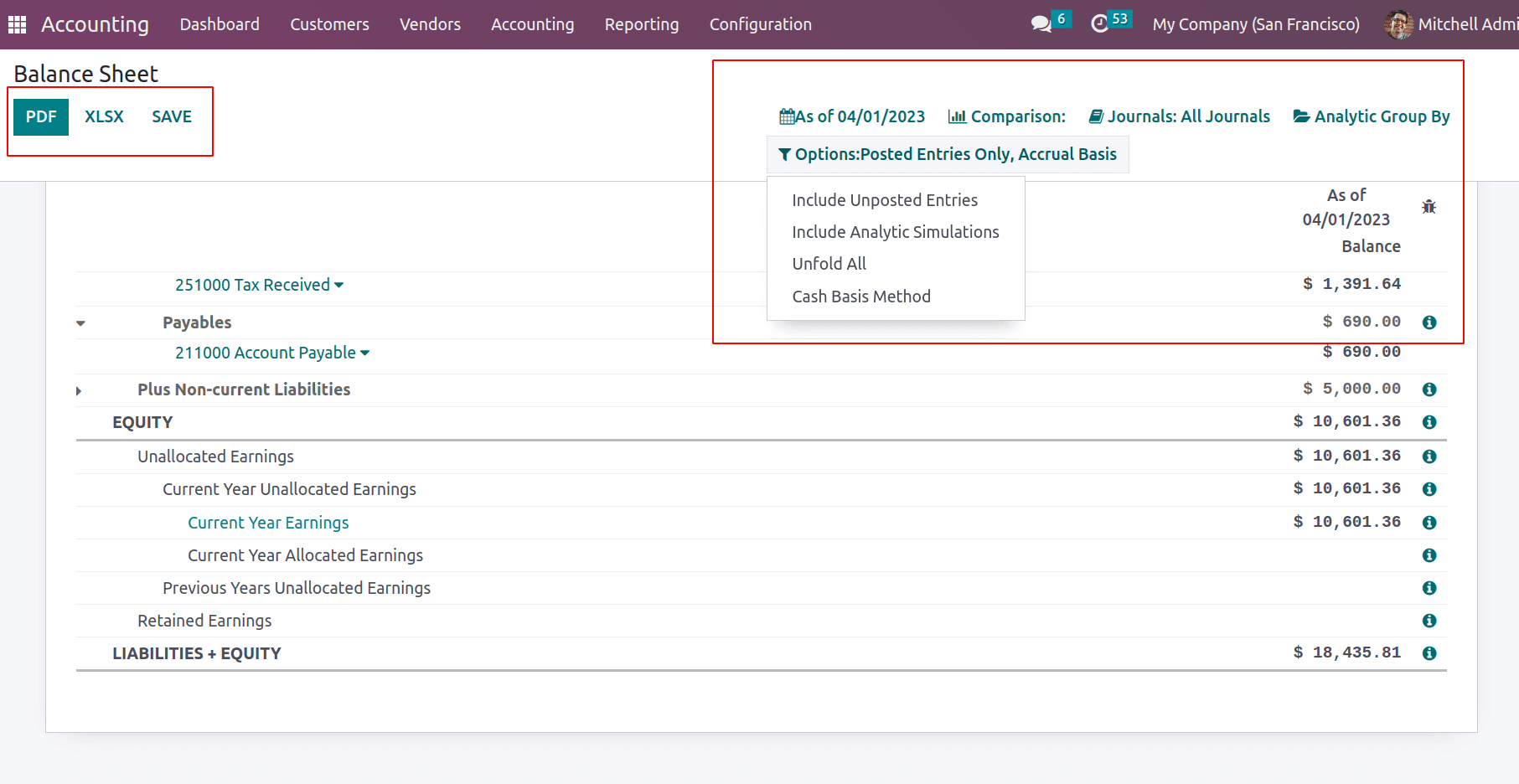

نماد "i" فرمول هر سطر را ارئه میدهد. داده های ترازنامه را میتوان از طریق فیلترها دریافت کرد. فیلترها را میتوان بر اساس تاریخ ها، مجلات، حسابهای تحلیلی و برنامهها اعمال کرد. همچنین، دادههای ارسال نشده را میتوان با انتخاب دادههای پیشنویس از گزینه ها به ترازنامه برد.

دکمههای PDF و XLSX ترازنامه را با فرمت PDF و XLSX چاپ میکنند. دکمه ذخیره، ترازنامه را در قالب مشخصی در ماژول اسناد موجود در فضای کاری "مالی" ذخیره میکند.