قیمت میانگین کالاهای برگشتی¶

ارزشیابی قیمت میانگین (AVOC) یک شیوه ارزشگذاری انبار است که بهای تمام شده را بر اساس بهای تمام شده کل محصولات خریداری شده یا تولید شده در یک بازه زمانی مشخص، تقسیم بر تعداد کل آیتمهای موجود محاسبه میکند. ارزشگذاری انبار با این اهداف استفاده میشود:

بازتابی از ارزش داراییهای شرکت؛

رهگیری مقدار کالاهای فروخته نشده؛

محاسبه ارزش پولی کالاهایی که هنوز سود تولید نکردهاند؛

گزارش گردش کالاها در طول فصل.

از آنجاییکه AVCO برای ارزیابی بهای تمام شده از میانگین موزون استفاده میکند، برای شرکتهایی که تنها چند محصول را با کمیتهای بالا میفروشند مناسب است. در سازمانیار هرگاه محصولات دریافت میشوند این تحلیل هزینه به صورت خودکار بهروزرسانی میشود.

بنابراین، هنگامی که مرسولهها به تأمینکننده برگشت داده میشوند، سازمانیار به صورت خودکار ثبتهای حسابداری مربوط به تغییر ارزش انبار را ایجاد میکند. با این حال، سازمانیار به صورت خودکار محاسبه AVCO را بهروزرسانی نمیکند چون این کار ممکن است موجب ایجاد ناسازگاری در ارزشگذاری موجودی شود.

توجه

در این راهنما یک نمونه خاص برای اهداف نظری بررسی شده است. برای مطالعه دستورالعمل نحوه تنظیم و استفاده از AVCO به راهنمای پیکربندی ارزشگذاری انبار مراجعه کنید.

همچنین ملاحظه نمائید

استفاده از ارزشگذاری موجودی

پیکربندی¶

برای استفاده از ارزشگذاری بهای میانگین محصولات وارد مسیر شده و دستهبندی که از AVCO استفاده خواهد کرد را انتخاب کنید. در صفحه دستهبندی محصول روش ارزشگذاری را در حالت هزینه میانگین (AVCO) و ارزشگذاری انبار را در حالت خودکار قرار دهید.

همچنین ملاحظه نمائید

پیکربندی ارزشگذاری انبار

استفاده از روش هزینهیابی بهای تمام شده میانگین¶

در روش هزینه میانگین، ارزشگذاری انبار به هنگام ورود محصولات بهروزرسانی میشود. در این بخش با نحوه کارکرد آن آشنا خواهید شد، ولی اگر به نظرتان این توضیحات لازم نیست به بخش مورد مصرف: برگشت محصولات به تأمینکننده اسکرول کنید.

فرمول¶

هرگاه محصول جدیدی به انبار وارد میشود هزینه میانگین مجدداً به این شکل محاسبه میشود:

تعداد قبلی: تعداد محصول موجود در انبار قبل از دریافت مرسوله جدید؛

هزینه میانگین قبلی: هزینه میانگین محاسبه شده برای یک محصول از ارزشگذاری موجودی قبلی؛

تعداد ورودی: تعداد محصولاتی که در مرسوله جدید در حال ورود است؛

قیمت خرید: قیمت برآوردی محصولات هنگام دریافت آنها (زیرا ممکن است صورتحسابهای فروشندگان دیرتر دریافت شوند). این مبلغ نه تنها شامل قیمت محصولات است، بلکه هزینههای افزوده مانند حملونقل، مالیات و بهای تمام شده تا درب انبار نیز میشود. هنگام دریافت صورتحساب تأمینکننده، این قیمت تعدیل میشود؛

تعداد نهایی: تعداد موجود از محصول بعد از انتقال موجودی.

مهم

هرگاه محصولات انبار را ترک میکنند هزینه میانگین تغییر نمیکند. اطلاعات بیشتر در خصوص چرایی عدم تغییر ارزش هزینه میانگین این راهنما را مطالعه نمایید.

محاسبه هزینه میانگین¶

برای درک بهتر نحوه تغییر هزینه میانگین محصول با هر مرسوله، جدول عملیات و انتقالهای موجودی زیر را در نظر بگیرید که هر کدام نمونه متفاوتی از نحوه تأثیر گرفتن ارزش هزینه میانگین است.

عملیات |

ارزش ورودی |

ارزش موجودی |

تعداد موجود |

میانگین هزینه |

|---|---|---|---|---|

0 تومان |

0 |

0 تومان |

||

دریافت 8 میز به قیمت 10 هزار تومان |

8 * 10000 |

80000 تومان |

8 |

10000 تومان |

دریافت 4 میز با قیمت 16 هزار تومان |

4 * 16000 |

144000 تومان |

12 |

12000 تومان |

ارسال 10 میز |

-10 * 12000 |

24000 تومان |

2 |

12000 تومان |

Exercise

با استفاده از مثال دریافت 8 میز هر کدام به قیمت 10000 تومان از درک درست محاسبات بالا اطمینان حاصل نمایید.

ابتدا موجودی محصول 0 بود پس ارزش کل نیز 0 تومان میشود.

در اولین عملیات انبار 8 میز هر کدام به قیمت 10000 تومان دریافت شده است. هزینه میانگین با استفاده از فرمول به این صورت محاسبه میشود:

از آنجاییکه تعداد ورودی میز

8عدد است و قیمت خرید هر میز نیز10000 توماناست،ارزش انبار در صورتِ کسر

80000 توماندرج شده است؛80000بر تعداد کل میزهای قابل انبار، یعنی8تقسیم میشود؛هزینه میانگین هر میز از مرسوله اول

10000 توماناست.

برای تأیید این مورد در سازمانیار، وارد برنامه خرید شوید، 8 عدد محصول جدید با نام میز سفارش دهید که قبل از این انتقال موجودی نداشته است و قیمت هر کدام را نیز 10000 تعیین کنید.

در فیلد دستهبندی محصول در تب اطلاعات عمومی لینک خارجی ⬅️ (فلش) را کلیک کنید تا دستهبندی محصول ویرایش شود. روش هزینهیابی را هزینه میانگین (AVCO) و ارزشگذاری موجودی را در حالت خودکار قرار دهید.

سپس دوباره به سفارش خرید برگردید، تأیید سفارش را کلیک کنید و برای تأیید رسید دریافت محصولات را کلیک کنید.

سپس رکورد ارزشگذاری موجودی ایجاد شده بعد از دریافت محصول را در مسیر بررسی کنید. رکورد مربوط به میز را با استفاده از گروهبندی بر مبنای میز پیدا کنید و ستون ارزش کل را در لایه ارزشگذاری ببینید (ارزش موجودی در زمان مشخص = تعداد موجود * قیمت واحد). 8 عدد میز در انبار 80000 تومان ارزش دارند.

نکته

هرگاه روش هزینهیابی دستهبندی محصول در حالت AVCO باشد، هزینه میانگین محصول نیز در فیلد هزینه در تب اطلاعات عمومی صفحه محصول نمایش داده میشود.

تحویل محصول (مورد مصرف)¶

در مرسولههای خروجی محصولاتی که خارج میشوند تأثیری بر روی ارزشگذاری هزینه میانگین ندارند. با اینکه ارزشگذاری میانگین موجودی مجدد محسابه نمیشود، ارزش موجودی کاهش پیدا میکند، زیرا محصول از انبار برداشت شده و به مکان مشتری تحویل داده شده است.

Exercise

برای نمایش اینکه ارزشگذاری هزینه میانگین مجدد محاسبه نمیشود، مثال تحویل 10 عدد میز را بررسی کنید.

از آنجاییکه 10 میز به مشتریان ارسال میشود، تعداد ورودی برای است با

-10و هزینه میانگین قبلی (12000) به جای قیمت خرید فروشنده استفاده میشود؛ارزش انبار ورودی نیز برابر است با

-10 * 12000 = -120000؛ارزش انبار قدیمی (

144000) به ارزش انبار ورودی (100000) اضافه میشود، پس144000 + -120000 = 24000؛بعد از ارسال

10میز از12میز فقط2میز باقی میماند. پس ارزش انبار فعلی (24000) به تعداد موجود (2) تقسیم میشود؛24000 / 2 = 12000که برابر است با همان هزینه میانگین عملیات قبل.

برای تأیید این مسئله در سازمانیار، 10 میز در برنامه فروش بفروشید، تحویل را تأیید کنید و سپس رکورد ارزش موجودی را از مسیر مشاهده کنید. در بالاترین لایه ارزشگذاری، تحویل 10 میز ارزش محصول را به میزان -120000 کاهش میدهد.

یادداشت: عددی که هماکنون در رکورد ارزش موجودی نمایش داده میشود، درآمدی است که از این فروش به دست آمده است، پس این کاهش در واقع زیان شرکت نیست.

برگشت آیتمها به فروشنده (مورد مصرف)¶

از آنجاییکه قیمت پرداخت شده به فروشنده ممکن است نسبت به ارزش محصول در روش AVCO متفاوت باشد، سازمانیار به شیوه خاصی به محصولات برگشتی رسیدگی میکند.

محصولات به قیمت خرید اصلی به تأمینکننده برگشت داده میشوند، ولی؛

ارزشگذاری هزینه داخلی بدون تغییر باقی میماند.

جدول نمونه فوق به این صورت بهروزرسانی میشود:

عملیات |

تعداد * هزینه میانگین |

ارزش موجودی |

تعداد موجود |

میانگین هزینه |

|---|---|---|---|---|

24000 تومان |

2 |

12000 تومان |

||

برگشت 1 میز که با قیمت 10 هزار تومان خریداری شده بود |

-1 * 12000 |

12000 تومان |

1 |

12000 تومان |

به عبارت دیگر محصولات برگشتی به فروشندگان نوعی محصول در نظر گرفته میشود که از انبار خارج میشوند. به نظر سازمانیار، چون قیمت هر واحد میز 12000 است، ارزش انبار به میزان 12000 کاهش پیدا میکند؛ قیمت اولیه 10000 به هزینه میانگین میز ارتباطی ندارد.

Example

برای برگشت دادن میزی که با قیمت 10000 خریداری شده بود، وارد رسید مربوطه در برنامه انبار شوید (مثال هشت میز خریداری شده در تمرین 1). برای این کار وارد نمای کلی انبار و سپس کارت رسیدها شده و رسید مربوطه را انتخاب کنید.

سپس دکمه برگشت را بر روی سفارش تحویل تأیید شده کلیک کنید و تعداد را در پنجره انتقال معکوس 1 وارد کنید. با این کار یک مرسوله خروجی برای میز ایجاد میشود. برای تأیید مرسوله خروجی تأیید را کلیک کنید.

برای مشاهده نحوه کاهش ارزش موجودی به وسیله مرسولههای خروجی به میزان 12000 تومان وارد مسیر شوید.

از بین بردن خطاهای ارزشگذاری انبار برای محصولات خروجی¶

هرگاه ارزشگذاری هزینه میانگین برای مرسولههای خروجی مجدداً محاسبه میشود، ممکن است ناسازگاریهای ایجاد شود.

برای نمایش این خطا در جدول زیر سناریویی آمده است که در آن 1 میز به مشتری ارسال شده و یک میز به قیمت خرید به عرضهکننده برگشت داده شده است.

عملیات |

تعداد * قیمت |

ارزش موجودی |

تعداد موجود |

میانگین هزینه |

|---|---|---|---|---|

24000 تومان |

2 |

12000 تومان |

||

ارسال 1 محصول به مشتری |

-1*12000 |

12000 تومان |

1 |

12000 تومان |

برگشت 1 محصول که ابتدا با قیمت 10 هزار تومان خریداری شده بود |

-1*10000 |

2000 |

0 |

12000 تومان |

در آخرین عملیاتی که در بالا دیدیم آخرین ارزشگذاری انبار برای میز 2000 است با اینکه 0 میز در انبار باقیمانده است.

روش درست

از هزینه میانگین برای ارزشگذاری برگشت استفاده کنید. این بدان معنی نیست که شرکت 12000 برای خرید 10000 دریافت خواهد کرد؛ آیتم به قیمت 10000 برگشت داده میشود که ارزش داخلی آن 12000 است. تغییر ارزش انبار نشانگر محصولی با ارزش 12000 است که دیگر در داراییهای شرکت مد نظر قرار نمیگیرد.

حسابداری دائمی (آنگلوساکسون)¶

در کنار استفاده از AVCO شرکتهایی که از حسابداری دائمی (آنگلوساکسون) استفاده میکنند حساب مبلغی که باید به فروشندگان پرداخت شود را نیز نگهداری میکنند. بعد از اینکه فروشنده سفارش را تحویل داد، ارزش موجودی بر اساس قیمت فروشنده محصولاتی که وارد انبار شده است افزایش پیدا میکند. حساب نگهدارند (که ورودی انبار نیز نامیده میشود) بستانکار شده و تنها بعد از دریافت صورتحساب تأمینکننده مغایرتگیری میشود.

همچنین ملاحظه نمائید

جدول زیر ثبتهای دفتر روزنامه و حسابها را نشان میدهد. تا زمانی که صورتحساب فرشونده دریافت نشده است، حساب ورودی انبار پولی که قرار است به فروشنده پرداخت شود را نگهداری میکند. برای تراز حسابها به هنگام برگشت محصولات، بین ارزش محصول و قیمت خرید اختلاف قیمتی ایجاد شده و حساب اختلاف قیمت ایجاد میشود.

عملیات |

ورودی انبار |

اختلاف قیمت |

ارزش موجودی |

تعداد موجود |

میانگین هزینه |

|---|---|---|---|---|---|

0 تومان |

0 |

0 تومان |

|||

دریافت 8 میز به قیمت 10 هزار تومان |

80000 تومان |

80000 تومان |

8 |

10000 تومان |

|

دریافت صورتحساب تأمینکننده به مبلغ 80000 تومان |

0 تومان |

80000 تومان |

8 |

10000 تومان |

|

دریافت 4 میز با قیمت 16 هزار تومان |

64000 تومان |

144000 تومان |

12 |

12000 تومان |

|

دریافت صورتحساب تأمینکننده به قیمت 64000 تومان |

0 تومان |

144000 تومان |

12 |

12000 تومان |

|

ارسال 10 میز به مشتری |

0 تومان |

24000 تومان |

2 |

12000 تومان |

|

بازگشت 1 میز که ابتدا با قیمت 10 هزار تومان خریداری شده بود |

10000 |

2000 |

12000 |

1 |

12000 تومان |

درخواست بازپرداخت 10000 تومانی از فروشنده |

0 تومان |

2000 تومان |

12000 تومان |

1 |

12000 تومان |

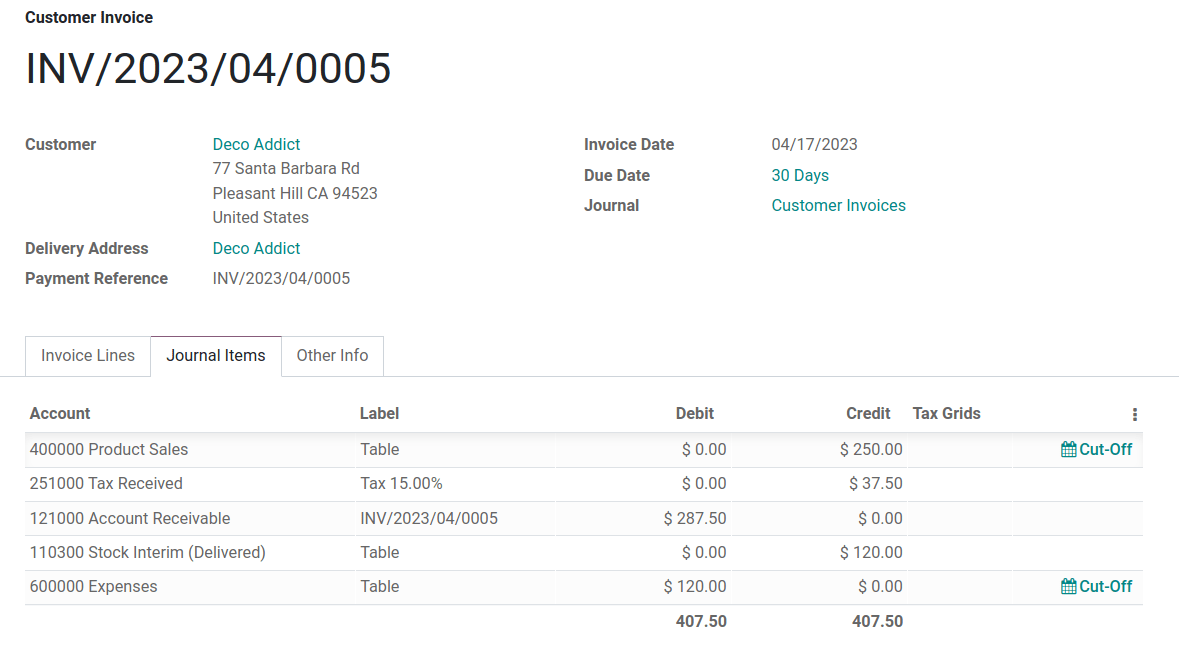

دریافت محصول¶

خلاصه¶

به هنگام دریافت محصول سازمانیار اطمینان حاصل میکند شرکتها میتوانند هزینه محصولات خریداری شده را پرداخت میکنند. این کار با انتقال حساب مطابق با قیمت کالاهای دریافت شده در حساب حساب بدهکاریها، یا ورودی انبار انجام میشود. بعد از اینکه صورتحساب دریافت شد مبلغی که در حساب نگهداری شده است به حسابهای پرداختنی منتقل میشود. انتقال به این حساب یعنی صورتحساب پرداخت شده است. ورودی انبار بعد از دریافت صورتحساب فروشنده مغایرتگیری میشود.

ارزشگذاری موجودی روشی برای محاسبه این است که چقدر محصولی که در داخل انبار است ارزش داخلی دارد. از آنجایی که بین ارزش و قیمت خرید واقعی اختلاف وجود دارد، حساب ارزشگذاری موجودی به عملیات بستانکاری و بدهکاری حساب ورودی انبار ارتباط پیدا نمیکند.

برای مفهومسازی دقیقتر این موارد جزئیات ادامه را مطالعه نمایید.

حسابهای تراز شده به هنگام دریافت محصولات¶

در این مثال شرکت با صفر واحد محصول موجود در انبار با نام میز شروع میکند. سپس 8 میز از فروشنده دریافت میشود:

حساب ورودی انبار مبلغ

80000 تومانبستانکاری برای فروشنده ثبت میکند. مبلغی که در این حساب وجود دارد به ارزش انبار مربوط نیست.میزهایی با ارزش

80000وارد حساب میشوند بدهکار شدن حساب ارزش موجودی به مقدار80000) و80000باید برای محصولات دریافت شده پرداخت شود (بستانکار شدن حساب ورودی انبار به مبلغ80000).

در سازمانیار¶

برای مرسولههایی که از روش هزینهیاری AVCO استفاده میکنند، به هنگام دریافت سازمانیار یک ثبت دفتر روزنامه حسابداری ایجاد میکند. با انتخاب آیکون ⬅️ (فلش) در کنار فیلد دستهبندی محصول حساب اختلاف قیمت را در صفحه محصول پیکربندی کنید.

در بخش مشخصات حساب حساب جدیدی با نام حساب اختلاف قیمت ایجاد کنید. این کار با تایپ نام حساب و کلیک بر ایجاد و ویرایش انجام میشود. سپس نوع حساب را به صورت هزینه تنظیم کرده و ذخیره کنید.

سپس در برنامه خرید یا انبار مرسوله را دریافت کرده و وارد مسیر شوید. در لیست موجود ارجاع مطابق با عملیات دریافت انبار را برای محصول مربوطه پیدا کنید.

سطر 8 میز را کلیک کنید. این ثبت دفتر روزنامه حسابداری نشان میدهد که وقتی 8 میز دریافت شدند، حساب ارزشگذاری انبار به میزان 80000 افزایش پیدا میکند. از سوی دیگر حساب ورودی انبار (که در حالت پیشفرض حساب موقت انبار (دریافت شده) نامیده شده است) به میزان 80000 بستانکار میشود.

حسابهای تراز شده در صورتحساب تأمینکننده دریافت شده¶

در این مثال شرکت با صفر واحد محصول میز در انبار شروع میکند. سپس 8 میز از فروشنده دریافت میشود. هرگاه صورتحساب از فروشنده برای 8 میز دریافت شد:

از

80000موجود در حساب ورودی انبار برای پرداخت صورتحساب استفاده کنید. با این کار مبلغ خنثی شده و موجودی نگهداری شده0خواهد شد.ورودی انبار به ملغ

80000بستانکار میشود (تا این حساب مغایرتگیری شود).حساب پرداختنی به میزان

80000بستانکار میشود. این حساب حاوی مقادیری است که شرکت به سایرین بدهکار است، پس حسابداران با استفاده از این حساب به فروشندگان چک مینویسند.

در سازمانیار¶

بعد از اینکه فروشنده پرداخت درخواست کرد وارد مسیر شوید و سفارش فروش مربوط به 8 میز را انتخاب کنید. در داخل سفارش فروش دکمه ایجاد صورتحساب را کلیک کنید.

برای مشاهده نحوه انتقال 80000 از حساب نگهدارنده معلق موجودی (دریافت شده) به حسابهای پرداختنی وارد تب آیتمهای دفتر روزنامه شوید. برای ثبت پرداخت صورتحساب به فروشنده دکمه تأیید را کلیک کنید.

به هنگام تحویل محصول¶

در جدول مثال فوق هرگاه 10 محصول به مشتری تحویل داده شد، حساب ورودی انبار دست نخورده باقی میماند چون محصول جدیدی وارد نمیشود. به عبارت دیگر:

ارزشگذاری موجودی به مبلغ

120000بستانکار میشود. کسر ارزش موجودی نشانگر120000موجودی محصول در شرکت است.برای ثبت درآمد از فروش حساب دریافتنی بدهکار میشود.

در ثبت دفتر روزنامه حسابداری که 10 میز را برای مشتری فاکتور میکند، حسابهای فروش محصول، مالیات دریافتی و حسابهای دریافتنی همگی به فروش محصول مربوط هستند. حسابهای دریافتنی حسابی است که پرداخت مشتری در آن دریافت میشود.

حسابداری دائمی (آنگلوساکسون) بهای تمام شده کالای فروخته شده (COGS) را برای انجام فروش میشناسد. پس تا زمانی که محصول فروخته، ضایعات، یا برگشت داده نشده است، هزینه نگهداری محصول در انبار محاسبه نمیشود. حساب هزینه به میزان 120000 بدهکار میشود تا هزینه انبار 10 میز در این بازه زمانی ثبت شود.

هنگام برگشت محصول¶

در جدول مثال فوق به هنگام برگشت دادن 1 محصول به فروشنده که با قیمت 10000 تومان خریداری شده بود، شرکت انتظار دارد در حساب پرداختنی از مشتری 10000 وجود داشته باشد. ولی حساب ورودی انبار باید 12000 بستانکار شود، چون هزینه میانگین به هنگام برگشت 12000 است. 2000 از دست رفته در حساب اختلاف قیمت ثبت میشود که در دستهبندی محصول مشخص شده است.

توجه

رفتار حسابهای اختلاف قیمت با توجه به بومیسازیها متفاوت خواهد بود. در این مثال این حساب قرار است اختلاف بین قیمت فروشنده و ارزشگذاری انبار خودکار را نگهداری کند.

خلاصه:

برای انتقال میز از انبار به انبار ورودی حساب انبار ورودی به میزان

10000بدهکار میشود. این انتقال برای این به وجود آمده است که مشخص شود میز برای مرسوله خروجی پردازش میشود.برای محاسبه اختلاف قیمت حساب انبار ورودی همچنین

2000 توماندیگر بدهکار میشود.از آنجاییکه آیتم در حال ترک انبار است حساب ارزشگذاری انبار به میزان

12000بستانکار میشود.

هرگاه بازپرداخت از سمت فروشنده دریافت شود،

حساب ورودی انبار به میزان

10000بستانکار میشود تا قیمت میز مغایرتگیری شود.برای اینکه حسابداران بتوانند پرداخت را در دفتر روزنامه خود جمعآوری و ثبت کنند، حساب پرداختنی به میزان

10000بدهکار میشود.